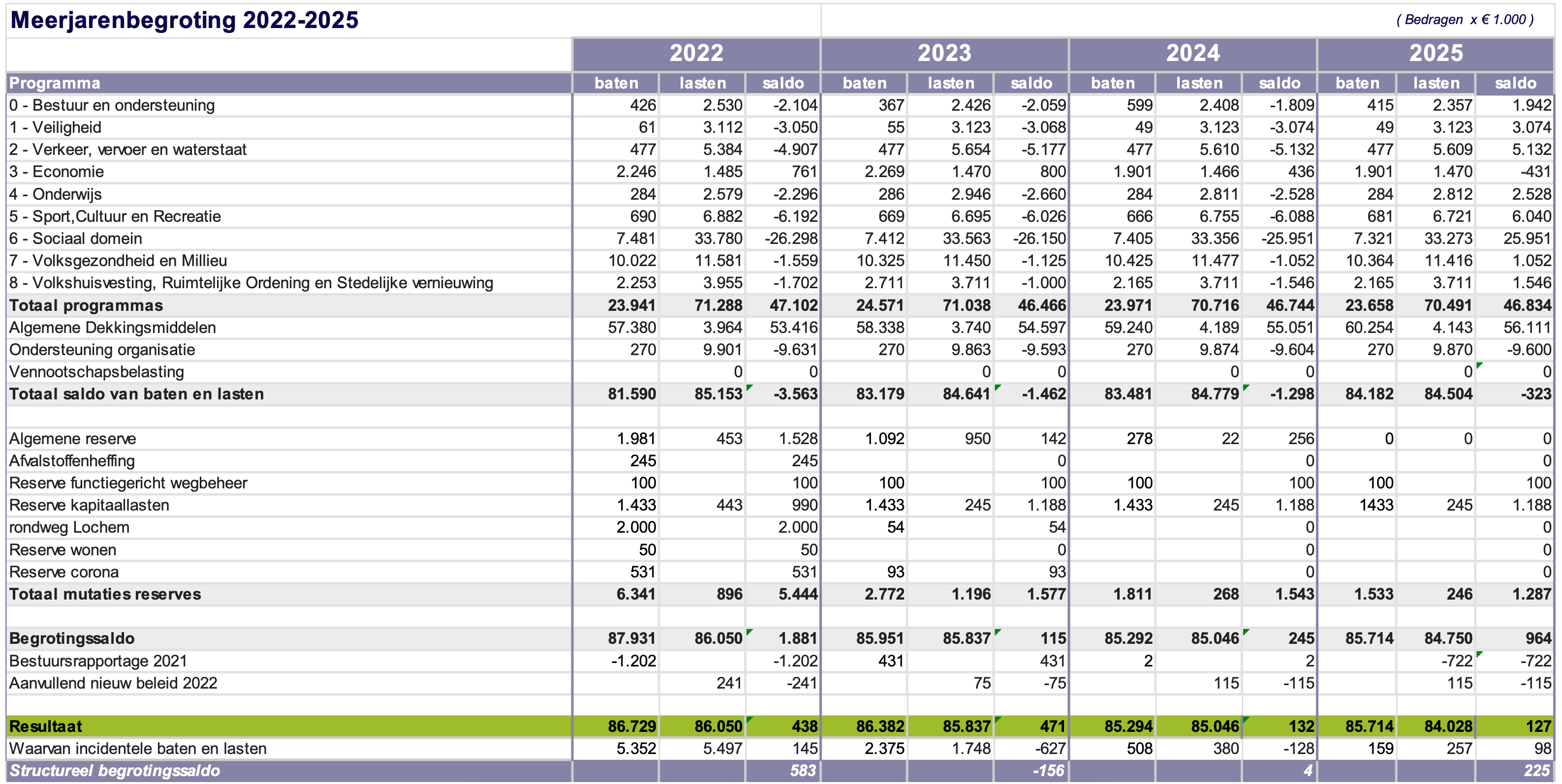

Omschrijving (toelichting)

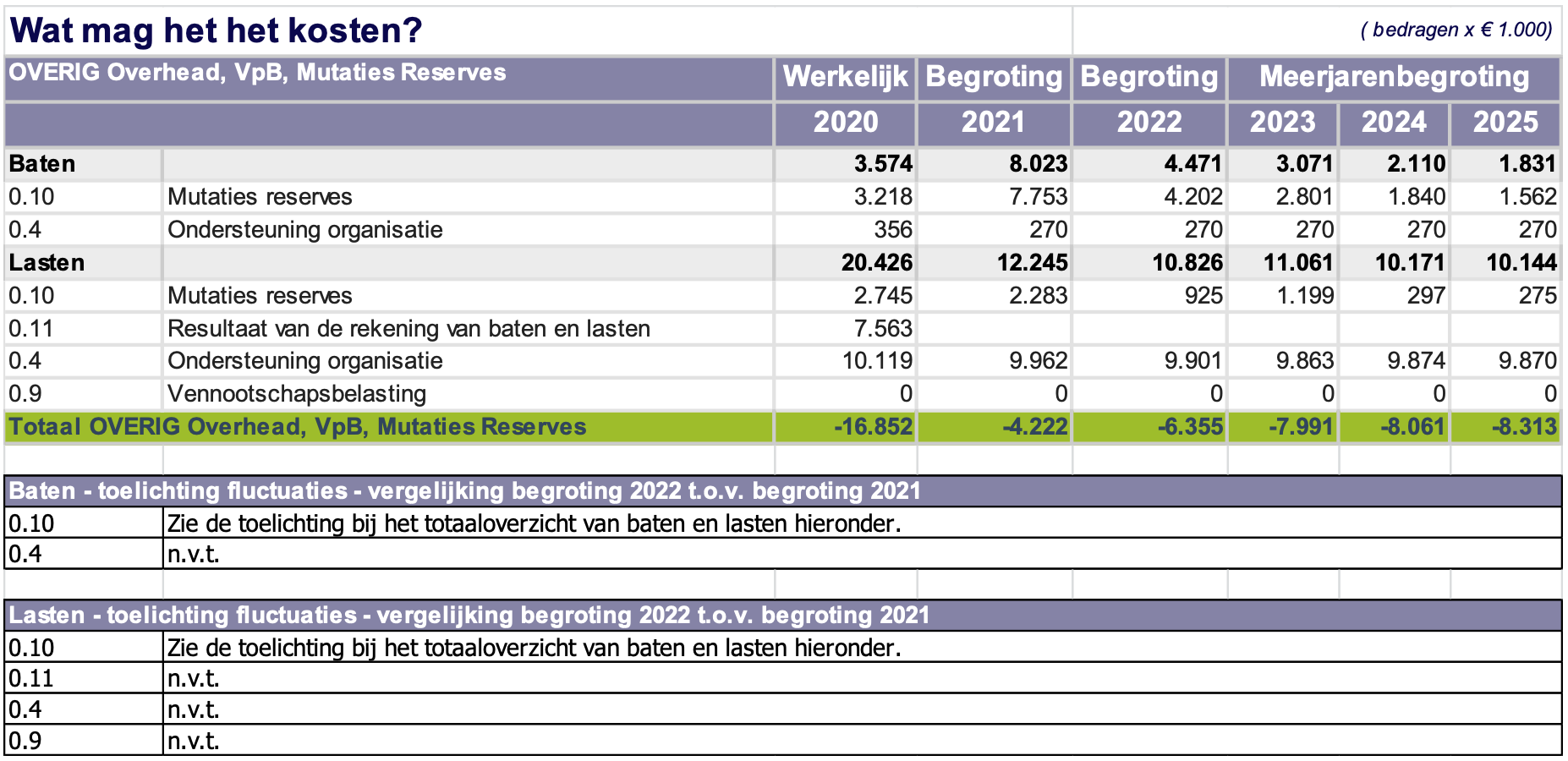

Overhead

Om de gemeenteraad op eenvoudige wijze meer inzicht te geven in de totale kosten van de overhead voor de gehele organisatie wordt in het BBV voorgeschreven dat in het programmaplan een apart overzicht moet worden opgenomen van de kosten van de overhead. In de programma’s worden de kosten opgenomen die betrekking hebben op het primaire proces.

Om te kunnen vaststellen welke kosten verband houden met de sturing en ondersteuning van het primaire proces en zodoende gerekend kunnen worden tot de overhead, wordt een definitie van de overhead geïntroduceerd. Deze definitie luidt: alle kosten die samenhangen met de sturing en ondersteuning van de medewerkers in het primaire proces. Door de definitie te gebruiken kan een eenduidig inzicht worden gegeven in de kosten die direct zijn toe te rekenen aan bepaalde taakvelden of onder overhead vallen.

Vennootschapsbelasting

De heffing maakt als last onderdeel uit van het resultaat in de begroting en jaarrekening. Omdat de resultaten op fiscaal belaste activiteiten onderling worden verrekend en aangifte wordt gedaan over het totale (gesaldeerde) resultaat, moet de heffing worden begroot en verantwoord als een centrale post in de programmarekening. Er vindt geen nadere toerekening plaats aan programma's.