Overzicht per grondcomplex

Wij maken onderscheid in de waardering van winstgevende en verlieslatende grondexploitaties. Winstgevende grondexploitaties worden berekend op eindwaarde (= het resultaat op het tijdstip dat de grondexploitatie wordt afgesloten). Voor verliesgevende grondexploitaties moet direct een verliesvoorziening worden getroffen. Deze verliesvoorziening waarderen wij tegen contante waarde. Dit onderscheid ziet u terug in de tabellen per complex hieronder.

Woningbouw

1. Kop van Oost

Toelichting Kop van Oost

Voortgang inhoudelijk

Het bestemmingsplan Kop van Oost is eind 2021 onherroepelijk vastgesteld. Het plan bestaat uit 4 fases waarin circa 120 woningen en appartementen worden gebouwd. Nu het bestemmingsplan goedgekeurd is, wordt er in de tweede helft van 2022 gewerkt aan de voorbereiding van de bouw. De prognose bij de Jaarrekening 2021 was dat onder meer de bestaande bebouwing in fase 1 van het plan werd gesloopt in 2022, waarna dit gebied bouwrijp gemaakt zal worden. Tevens was de prognose dat in 2022 de eerste grond van fase 1 wordt uitgegeven, waarna de woningbouw start. Dit heeft vertraging opgelopen vanwege een verschil van inzicht met de ontwikkelaar. Op dit moment is fase 1 in verkoop gegaan en zal fase 1 in 2022 bouwrijp gemaakt worden. De eerste opbrengsten zullen einde jaar binnenkomen. Naar verwachting worden in 2025 de laatste gronden uitgegeven en kan het woonrijp maken (en daarmee ook het project) in 2026 afgesloten worden.

Financieel

De grondexploitatieberekening Jaarrekening 2021 raamde een tekort van € 2.685.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 per 1-1-2021 wordt het tekort nu geraamd op € 2.674.000. Het resultaat valt daarmee € 11.000 positiever uit. Dit is tevens de mutatie van de verliesvoorziening bij de Begroting 2023 (tabel 1).

De kosten zijn geïndexeerd met 8% waardoor de kosten voor bouw- en woonrijp maken hoger zijn geworden. De kosten voor tijdelijk beheer zijn naar beneden bijgesteld, omdat uit de boekingen uit de afgelopen jaren is gebleken dat deze kosten lager uitvallen.

Verschil jaarschijf 2022

Voor het project Kop van Oost is bij de Jaarrekening 2021 voor de jaarschijf 2022 € 437.000 aan baten geraamd. De prognose bij de Begroting 2023 voor jaarschijf 2022 is dat er € 328.000 aan baten gerealiseerd zal worden. Een verschil van € 109.000 lagere opbrengsten. Dit verschil is te verklaren doordat de subsidie van de provincie nog niet is ontvangen.

Bij de Jaarrekening 2021 is voor de jaarschijf 2022 € 1.206.000 aan lasten geraamd. In 2022 is er

€ 630.000 aan lasten gerealiseerd. Een verschil van € 576.000 lagere kosten. Dit verschil is te verklaren doordat de verwachting was dat fase 2 ook in 2022 bouwrijp gemaakt zou worden en dat er gestart zou zijn met het woonrijp maken van fase 1. Dit is door de vertraging echter verderop in de tijd geschoven.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra saneringskosten: Onduidelijk is of de saneringskosten, gezien het huidige gebruik, voldoende zijn meegenomen. Deze onzekerheid is opgevoerd in de risicoanalyse.

- Extra plankosten: Langere doorlooptijd project door verschil van inzicht over planuitvoering. Dit heeft als gevolg mogelijk externe inhuur en hogere interne kosten.

- Subsidie komt te vervallen: voor het project is een subsidie toegekend welke eisen stelt aan start bouw. Op dit moment is er nog niet gestart met de bouw en daardoor komt de toegekende subsidie in gevaar.

- De Raad van State procedure bij Diekink kan mogelijk gevolgen hebben voor eventuele bedrijfsverplaatsingen in de gemeente Lochem en omgeving. Bij de Kop van Oost is woningbouw voorzien. Om dit mogelijk te maken zullen bedrijven mogelijk een nieuwe locatie moeten vinden bij voortzetting van de bedrijfsactiviteiten. Indien het bestemmingsplan Diekink niet vastgesteld kan worden zoals deze ter vaststelling is aangeboden, kan dit effect hebben op het project Kop van Oost. Omdat niet duidelijk is onder welke voorwaarden het bestemmingingsplan dan wel vastgesteld kan worden, is het risico voor de Kop van Oost niet goed in te schatten.

Het geraamde risico voor dit project bedraagt € 679.000.

2. Almen Zuid II

Toelichting Almen Zuid II

Voortgang inhoudelijk

Alle kavels zijn verkocht. De gronden zullen in 2023 woonrijp worden opgeleverd. De grondexploitatie zal per 31-12-2023 afgesloten kunnen worden.

Financieel

De grondexploitatieberekening Jaarrekening 2021 raamde een tekort van € 89.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 per 1-1-2023 wordt het tekort nu geraamd op € 128.000. Het resultaat valt daarmee € 39.000 negatiever uit. Dit is tevens de mutatie van de verliesvoorziening bij de Begroting 2023 (tabel 1).

Dit is te verklaren doordat de kosten voor bouw- en woonrijp maken met 8% zijn geïndexeerd. Daarnaast zal er een lichtinstallatie (ATC) gerealiseerd moeten worden ter voorkoming van lichthinder van de daarnaast gelegen tennisbaan.

Verschil jaarschijf 2022

Voor het project Almen-Zuid II is bij de Jaarrekening 2021 voor jaarschijf 2022 € 162.000 aan baten geraamd. De prognose bij de Begroting 2023 voor jaarschijf is dat € 164.000 aan baten gerealiseerd zullen worden. Een verschil van € 2.000 hogere opbrengsten. Alle kavels zijn daarmee verkocht. Bij de Jaarrekening 2021 is er voor jaarschijf 2021 € 147.000 aan lasten beschikbaar geraamd. De prognose bij de Begroting 2023 voor jaarschijf 2022 is dat er € 58.000 aan lasten gerealiseerd. Een verschil van € 89.000 lagere kosten. Dit is het gevolg van het later uitvoeren van het woonrijp maken doordat de laatste kavels later in het jaar verkocht werden dan gedacht.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten woonrijp maken: gezien het feit dat Almen Zuid fase IIB wellicht beïnvloed wordt door / overloopt in de ontwikkeling van Almen-Zuid IIB, kan dat extra kosten voor het woonrijp maken met zich meebrengen. De twee plannen zijn met elkaar verweven en de mogelijke extra kosten als gevolg daarvan zijn meegenomen in de risicoanalyse.

- Extra kosten woonrijp maken: als de ontwikkeling van Almen-Zuid IIB vertraging oploopt, loopt de grondexploitatie langer door. Dit heeft als gevolg dat de kosten toenemen in verband met kostenstijging.

- Extra plankosten: indien de grondexploitatie langer doorloopt in verband met vertraging van Almen-Zuid IIB heeft dat als gevolg dat er extra plankosten geboekt worden.

Het geraamde risico voor dit project bedraagt is nihil en bedraagt € 1.000.

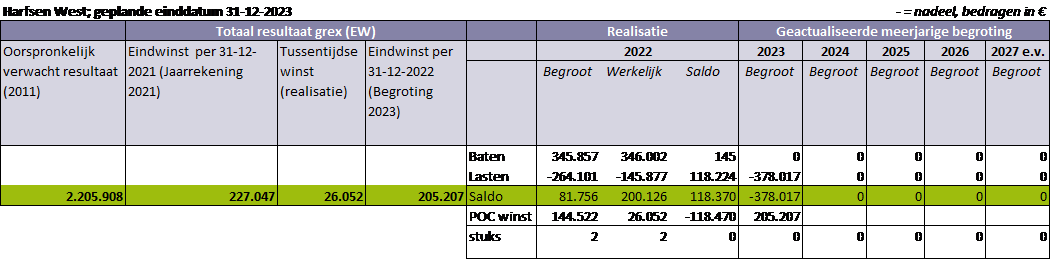

3. Harfsen West

Toelichting Harfsen West

Voortgang inhoudelijk

De laatste kavels zijn in 2022 verkocht. In 2023 zal de grond woonrijp gemaakt worden. De grondexploitatie kan naar verwachting per 31-12-2023 afgerond worden.

Financieel

De grondexploitatieberekening Jaarrekening 2021 raamde een overschot van € 227.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 per 1-1-2023 wordt het overschot nu geraamd op € 205.000. Het resultaat valt € 26.000 negatiever uit. Dit is te verklaren doordat de prognose is dat er in 2022 voor € 26.000 aan winst genomen kan worden.

Bij de Jaarrekening 2021 is voor jaarschijf 2023 een tussentijdse winstneming geraamd van

€ 145.000. Bij de Begroting 2023 is prognose dat er voor € 26.000 aan resultaat genomen kan worden. De winstneming valt daarmee € 119.000 lager uit. Dit is te verklaren doordat er in 2022 deels gestart is met het woonrijp maken van de gronden waardoor 75% van de kosten in 2023 vallen. Door de POC-methode verschuift daardoor een groot deel van de winstneming naar het laatste jaar.

Verschil jaarschijf 2022

Voor het project Harfsen-West is bij de Jaarrekening 2021 voor jaarschijf 2021 € 345.000 aan baten geraamd. De prognose bij de Begroting 2023 voor jaarschijf 2022 is dat er € 346.000 aan baten gerealiseerd kan worden. Een verschil van € 1.000 hogere opbrengsten. Bij de Jaarrekening 2021 is voor jaarschijf 2021 € 264.000 aan lasten geraamd. De prognose bij de Begroting 2023 voor jaarschijf 2022 is dat er € 146.000 aan lasten gerealiseerd kan worden. Een verschil van € 118.000 lagere kosten. Dit is te verklaren doordat 75% van de kosten voor het woonrijp maken in 2023 gemaakt zullen worden.

Project specifieke risico’s

Het project zal volgend jaar worden afgesloten en er zijn vrijwel geen onzekerheden. Voor dit project zijn er geen noemenswaardige risico’s.

4. Barchem Zuid

Toelichting Barchem Zuid

Voortgang inhoudelijk

Alle kavels zijn verkocht en het woonrijp maken is afgerond. De grondexploitatie kan per 31-12-2022 worden afgesloten tegen een boekwaarde van € 887.000.

Financieel

De grondexploitatieberekening Jaarrekening 2021 raamde een tekort van € 867.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 wordt het tekort per 31-12-2022 nu geraamd op € 880.000. Het resultaat valt daarmee circa € 13.000 negatiever uit. Dit is tevens de mutatie van de verliesvoorziening bij de Begroting 2023 (tabel 1).

Verschil jaarschijf 2022

Voor de jaarschijf 2022 zijn geen noemenswaardige verschillen.

Project specifieke risico’s

In verband met het afsluiten van de grondexploitatie zijn er geen risico’s.

5. Clusterlocatie Exel

Toelichting Clusterlocatie Exel

Voortgang inhoudelijk

Het project is gebaseerd op hetzelfde gemeentelijke FAB-beleid als de clustering Laren. Er zijn bij dit laatste project procedurele vorderingen gemaakt. Op dit moment ligt het vastgestelde bestemmingsplan in een beroepszaak bij de Raad van State. Omdat een belangrijke beroepsgrond het FAB-beleid is en de houdbaarheid van dit beleid niet zeker is, is er nog niet gestart met de bestemmingsplanprocedure voor Exel. Het project heeft lang stil gelegen en heeft daardoor vertraging opgelopen. In het gunstigste geval wordt er in 2023 gestart met het bouwrijp maken en is de eerste kavelverkoop in 2024. Het woonrijp maken zal aanvangen nadat de eerste kavels zijn verkocht in 2024. Naar verwachting zal de grondexploitatie per 31-12-2029 afgesloten worden.

Financieel

De grondexploitatieberekening Jaarrekening 2021 raamde een positief resultaat van € 121.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 per 1-1-2023 wordt het resultaat nu geraamd op € 254.000. Het resultaat valt daarmee € 133.000 positiever uit.

Belangrijkste redenen dat de grondexploitatie positiever uitvalt is dat de grondexploitatie al enkele jaren oud was en bij de voorgaande jaarrekeningen de kosten en opbrengsten slechts geïndexeerd werden. De grondexploitatie is bij de Begroting op alle posten geactualiseerd naar nieuwe inzichten. Dit heeft ertoe geleid dat de woningaantallen zijn toegenomen, de grondopbrengst per woning is gestegen en de kostprijs waartegen de FAB-kavels zullen worden uitgegeven ook is geactualiseerd. De kostprijs stond voorgaande jaren te laag in de grondexploitatie. Tegenover de gestegen opbrengsten staan ook gestegen kosten. De gestegen kosten hadden met name betrekking op plankosten en sloopkosten. De gestegen kosten zijn lager dan de gestegen opbrengsten en derhalve is het resultaat van de grondexploitatie positiever.

Voor het project Clusterlocatie Exel was bij de Jaarrekening 2021 voor jaarschijf 2022 geen resultaatneming geprognosticeerd. Bij de Begroting 2023 is er ook geen resultaatneming gedaan.

Verschil jaarschijf 2022

Voor het project Clusterlocatie Exel zijn bij Jaarrekening 2021 voor jaarschijf 2022 geen baten geraamd. De prognose bij de Begroting 2023 voor jaarschijf 2022 is dat er ook geen baten gerealiseerd kunnen worden. Bij de Jaarrekening 2021 is voor jaarschijf 2022 € 27.000 aan lasten geraamd. De prognose bij de Begroting 2023 voor jaarschijf 2022 is dat er € 32.000 aan lasten gerealiseerd kan worden. Een verschil van € 5.000 hogere kosten.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten bouw-/woonrijp maken: Het bouw- en woonrijp maken moet nog plaatsvinden en is nu geraamd op basis van de voor nu bekende uitgangspunten. Het risico dat de kosten hoger uitvallen is meegenomen in de risicoanalyse.

- Daarnaast bestaat de kans op het eventueel moeten verwijderen van funderingsrestanten, wat ook in de risicoanalyse is meegenomen.

- Het bestemmingsplan sneuvelt bij Raad van State: als het bestemmingsplan niet wordt vastgesteld is er geen project en zal het programma aangepast moeten worden. Of, in het ergste geval, gaat het project helemaal niet door en moeten alle gemaakte kosten afgeboekt worden.

- Extra plankosten: als het bestemmingsplan niet wordt vastgesteld moet het programma aangepast worden, zodat daarna het bestemmingsplan wel vastgesteld wordt. Dit brengt extra plankosten met zich mee.

- In de huidige situatie binnen het plangebied bevindt zich een bos. De bomen dienen gekapt te worden en elders gecompenseerd te worden. De hiervoor beschikbare locatie welke in eigendom is van de gemeente, lijkt hiervoor te klein te zijn. In verdere planvorming moet dit duidelijk worden. Derhalve is er rekening gehouden met het risico dat er nog gronden tegen agrarische waarde verworven moeten worden.

Het geraamde risico voor dit project bedraagt € 210.000.

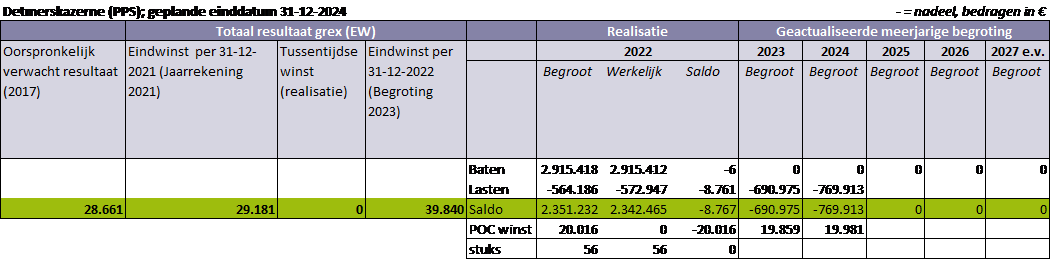

6. Detmerskazerne Eefde

Toelichting Detmerskazerne Eefde

Voortgang inhoudelijk

De prognose is dat eind 2022 alle kavels verkocht zijn en de vorderingen van het bouw- en woonrijp maken verlopen zoals verwacht. In 2022 zal alles bouwrijp opgeleverd worden, waarna in 2023 gestart zal worden met woonrijp maken. Naar verwachting zijn alle werkzaamheden op 31-12-2024 gereed en kan de grondexploitatie worden afgesloten.

Financieel

De grondexploitatieberekening Jaarrekening 2021 raamde een positief resultaat van € 29.000 per

1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 per 1-1-2023 wordt het resultaat nu geraamd op € 40.000. Het resultaat valt daarmee € 11.000 positiever uit.

Bij de Jaarrekening 2021 is voor jaarschijf 2022 € 20.000 tussentijdse winstneming geraamd. Bij de Begroting 2023 is de prognose dat er geen tussentijdse winst genomen kan worden. De prognose voor de winstneming valt daarmee € 20.000 hoger uit. Hiervoor is gekozen omdat het resultaat van de grondexploitatie nipt positief is. Het nemen van resultaat in 2022 kan ervoor zorgen dat, indien er in 2023 tegenvallers zijn, de winstneming weer teruggedraaid moet worden waardoor er een resultaat ten laste van de algemene reserve genomen moet worden.

Verschil jaarschijf 2022

Er geen zijn geen noemenswaardige verschillen voor jaarschijf 2022. Het project loopt zoals verwacht.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten woonrijp maken: Het woonrijp maken moet nog plaatsvinden. Het risico dat de kosten hoger uitvallen is meegenomen in de risicoanalyse.

Het geraamde risico voor dit project is nihil en bedraagt € 1.000.

7. Etalage naar de Toekomst Deelplan 5 Holmerskamp

Toelichting Etalage naar de Toekomst (Holmerskamp)

Voortgang inhoudelijk

Voor het project Holmerskamp zijn alle kavels verkocht. Er is een verschil van inzicht met de ontwikkelaar waardoor de ontwikkelaar de exploitatiebijdrage nog niet heeft betaald en er nog niet gestart is met het woonrijp maken van de gronden. Naar verwachting worden de gronden in 2023 woonrijp gemaakt en is de exploitatiebijdrage ontvangen. De grondexploitatie kan naar verwachting per 31-12-2023 worden afgesloten.

Financieel

De grondexploitatieberekening Jaarrekening 2021 raamde een tekort van € 1.669.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 per 1-1-2022 wordt het tekort nu geraamd op € 1.720.000. Het resultaat valt daarmee € 51.000 negatiever uit als gevolg van indexeringen, rentekosten. Dit is tevens de mutatie van de verliesvoorziening bij de Begroting 2023 (tabel 1).

Verschil jaarschijf 2022

Voor het project Holmerskamp is bij de Jaarrekening 2021 voor jaarschijf 2022 € 86.000 aan baten geraamd. De prognose bij de Begroting 2023 is dat er voor jaarschijf 2022 geen baten gerealiseerd kunnen worden. Een verschil van € 86.000 lagere opbrengsten. Dit komt omdat er een verschil van inzicht is met de ontwikkelaar waardoor de exploitatiebijdrage nog niet betaald is. Bij de Jaarrekening 2021 is voor jaarschijf 2022 € 307.000 aan lasten geraamd. De prognose bij de Begroting 2023 is dat er voor jaarschijf 2022 voor € 207.000 aan lasten gerealiseerd kan worden. Een verschil van € 100.000 lagere kosten. Dit is het gevolg van het verschil van inzicht met de ontwikkelaar waardoor er nog niet woonrijp is gemaakt.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten woonrijp maken: Het woonrijp maken moet nog plaatsvinden. Het risico dat de kosten hoger uitvallen is meegenomen in de risicoanalyse.

Het geraamde risico voor dit project bedraagt € 43.000.

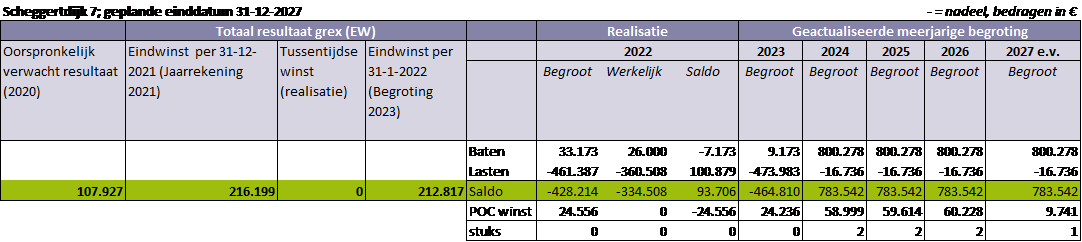

8. Scheggertdijk 7

Toelichting Scheggertdijk 7

Voortgang inhoudelijk

Scheggertdijk betreft een grondexploitatie ten behoeve van woningbouw. De grond is reeds in eigendom van de gemeente en was verhuurd aan Doornberg. Doornberg heef de locatie verlaten. Dat betekent dat er in 2022 gestart kan worden met sloop en sanering. Vanaf 2023 zal met het bouwrijp maken gestart worden. De uitgifte van de woningbouw staat gepland vanaf 2024 tot en met 2027. Ook het woonrijp maken zal dan afgerond worden, zodat het project per 31-12-2027 afgesloten kan worden.

Financieel

De grondexploitatieberekening Jaarrekening 2021 raamde een positief resultaat van € 216.000 per 1-1-2021. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 per 1-1-2023 wordt het resultaat nu geraamd op € 213.000. Het resultaat valt daarmee € 3.000 negatiever uit.

Bij de Jaarrekening 2021 is voor jaarschijf 2022 geen tussentijdse winstneming geraamd. De prognose voor bij de Begroting 2023 is dat er in 2022 ook geen tussentijdse winstneming gedaan zal worden.

Verschil jaarschijf 2022

Voor het project Scheggertdijk 7 is bij de Jaarrekening 2021 voor jaarschijf 2022 aan € 33.000 aan baten geraamd. Bij de Begroting 2023 is de prognose dat er voor jaarschijf 2022 voor € 26.000 aan baten gerealiseerd kan worden. Een verschil van € 7.000 lagere opbrengsten. Bij de Jaarrekening 2021 is voor jaarschijf 2022 € 461.000 aan lasten geraamd. Bij de Begroting 2023 is de prognose dat er voor jaarschijf 2022 voor € 361.000 aan lasten gerealiseerd is. Een verschil van € 100.000 lagere kosten. Dit is het gevolg van het niet starten van de werkzaamheden van het bouwrijp maken. Deze werkzaamheden starten in 2023.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra saneringskosten: er is verontreiniging aanwezig binnen het plangebied. Ten tijde dat Doornberg nog op de locatie zat kon er geen onderzoek gedaan worden. Eind 2022 zal onderzoek gedaan worden naar de verontreiniging. Dat betekent dat voor de Begroting 2023 dit onderzoek te laat komt om de uitkomsten daarvan te verwerken. Derhalve is er inschatting gemaakt van de saneringskosten. Er is een kans dat deze te laag zijn ingeschat.

- Voor de grondexploitatie wordt een nieuwe kostenraming opgesteld. De verwachting is dat de nieuwe kostenraming tegen gaat vallen. Hierdoor kan het resultaat voor 2023 negatiever uitvallen.

- Lagere grondwaarde: de kavels bevinden zich in het hogere prijssegment. Ondanks makelaarsadviezen kan het zo zijn dat er geen belangstelling is voor dit prijssegment. Dat kan leiden tot een lagere verkoopprijs.

Het geraamde risico voor dit project bedraagt € 264.000.

Industrieterreinen

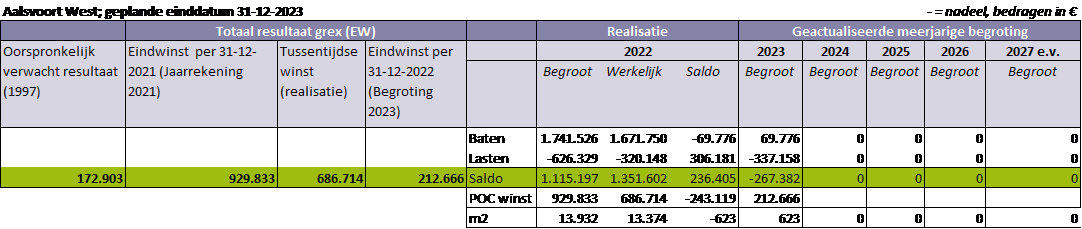

1. Aalsvoort West

Toelichting Aalsvoort West

Voortgang inhoudelijk

De verwachting was dat in 2022 alle gronden verkocht zouden zijn. Op een kleine kavel van 623 m2 na is alles verkocht. De verwachting is dat in 2023 alles verkocht is en alles woonrijp is opgeleverd. De verwachting is dat de grondexploitatie per 31-12-2023 afgerond kan worden.

Financieel

De grondexploitatieberekening Jaarrekening 2021 raamde een overschot van € 930.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 per 1-1-2022 wordt het overschot nu geraamd op € 217.000. Het resultaat valt € 899.000 negatiever uit. Dit is een vertekend beeld omdat het resultaat van de grondexploitatie niet minder wordt, maar omdat er € 687.000 winstgenomen wordt. Dat betekent dat een deel van het resultaat als winst naar de algemene reserve gaat. Los daarvan zijn de kosten geïndexeerd met 8%, dat heeft wel een negatief effect op het resultaat.

Verschil jaarschijf 2022

Voor het project Aalsvoort-West is bij de Jaarrekening 2021 voor jaarschijf 2022 € 1.742.000 aan baten geraamd. Bij de Begroting 2023 is de prognose dat er in jaarschijf 2022 voor € 1.672.000 aan baten gerealiseerd kan worden. Een verschil van € 70.000. Dit is te verklaren doordat er 632 m2 grond in 2022 niet verkocht is. Deze inschatting was te positief. Bij de Jaarrekening 2021 is voor jaarschijf 2022 € 626.000 aan lasten geraamd. Bij de Begroting 2023 is de prognose dat er in jaarschijf 2022 voor € 320.000 aan lasten gerealiseerd kan worden. Een verschil van € 306.000 lagere kosten. Reden hiervoor is dat het woonrijp maken in 2023 uitgevoerd zal worden.

Bij de Jaarrekening 2021 is voor jaarschijf 2022 een tussentijdse winstneming geraamd van

€ 930.00. Bij de Begroting 2023 is de prognose dat er voor jaarschijf 2022 voor € 687.000 aan tussentijdse winstneming genomen kan worden. Een verschil van € 243.000 lagere winstneming. Dit is het gevolg van het feit dat in 2022 niet alle kavels verkocht zijn, niet woonrijp is gemaakt en de grondexploitatie daarom niet afgesloten kon worden.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

Het project zal volgend jaar worden afgesloten en er zijn vrijwel geen onzekerheden. Voor dit project zijn geen noemenswaardige risico’s.

2. Stijgoord

Toelichting Stijgoord

Voortgang inhoudelijk

Het project Stijgoord verloopt moeizaam en de verkopen vallen tegen. Desondanks is de prognose dat er in 2022 wel meer verkocht zal worden dan verwacht.

Financieel

De grondexploitatieberekening Jaarrekening 2021 raamde een tekort van € 153.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 per

1-1-2023 wordt het tekort nu geraamd op € 165.000. Het resultaat valt daarmee € 12.000 negatiever uit. Dit is tevens de mutatie van de verliesvoorziening bij de Begroting 2023 (tabel 1).

Reden hiervoor zijn de hogere kosten door 8% indexering en rentekosten. Daar tegenover staat dat er extra huurinkomsten binnenkomen, welke bij de Jaarrekening 2021 nog niet van toepassing waren.

Verschil jaarschijf 2022

Voor het project Stijgoord is bij de Jaarrekening 2021 voor jaarschijf 2022 € 357.000 aan baten geraamd. Bij de Begroting 2023 is de prognose dat er voor jaarschijf 2022 voor € 600.000 aan baten gerealiseerd kan worden. Een verschil van € 243.000 hogere baten. Deze verwachting valt veel positiever uit doordat er naar verwachting 3.800 m2 grond verkocht zal worden en omdat er extra huurinkomsten binnenkomen. Bij de Jaarrekening 2021 is er voor jaarschijf 2022 € 30.000 aan lasten geraamd. Bij de Begroting 2023 is de prognose dat er in jaarschijf 2022 voor € 66.000 aan kosten worden gemaakt. Een verschil van € 36.000 hogere kosten. Dit is met name te verklaren door de renteboeking.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten woonrijp maken: tijdens de actualisatie is samen met een civiel adviseur gekeken naar de raming. De raming lijkt voldoende, echter bestaat er altijd een risico dat de kosten overschreden worden. Zeker in de huidige tijd van prijsstijgingen.

Het geraamde risico voor dit project bedraagt € 43.000.

3. TKF

Toelichting TKF

Voortgang inhoudelijk

In het oostelijk deel is de prognose dat de bouwkavel verkocht wordt. Hier gaat Stemin zijn nieuwe bedrijfspand neerzetten. Zij verhuizen vanwege de Kop van Oost van de Hanzeweg naar het oostelijke deel van de TKF. De overeenkomst hiervoor met Stemin is al getekend en naar verwachting zal in 2022 de overdracht plaatsvinden. Het bouwrijp maken is gereed. Ook het woonrijp maken zal in 2023 afgerond worden. Naar verwachting kan de grondexploitatie per 31-12-2023 afgesloten worden.

Financieel

De grondexploitatieberekening bij de Jaarrekening 2021 raamde een tekort van € 176.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 per 1-1-2023 wordt het tekort nu geraamd op € 236.000. Het resultaat valt daarmee € 60.000 negatiever uit. Dit is tevens de mutatie van de verliesvoorziening bij de Begroting 2023 (tabel 1).

Reden hiervan is de indexatie van 8% op het woonrijp maken, hogere plankosten doordat het plan een intensievere planbegeleiding vergt om af te ronden en rentekosten.

Verschil jaarschijf 2021

Voor het project TKF is bij Jaarrekening 2021 voor jaarschijf 2022 € 1.061.000 aan baten geraamd. Bij de Begroting 2023 is de prognose dat er in jaarschijf 2022 voor € 725.000 aan baten gerealiseerd kan worden. Een verschil van € 336.000 lagere baten doordat een subsidie nog niet verstrekt is.

Bij de Jaarrekening 2021 is voor jaarschijf 2022 € 70.000 aan lasten geraamd. Bij de Begroting 2023 is de prognose dat er in jaarschijf 2022 voor € 39.000 aan lasten gerealiseerd kunnen worden. Een verschil van € 31.000 lagere kosten. Dit is het gevolg van het doorschuiven van het woonrijp maken naar 2023. Daar tegenover staan hogere kosten voor voorbereiding en toezicht omdat het plan intensievere planbegeleiding vergt om het plan af te sluiten.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten woonrijp maken: tijdens de actualisatie is samen met een civiel adviseur gekeken naar de raming. De raming lijkt voldoende, echter bestaat er altijd een risico dat de kosten overschreden worden. Zeker in de huidige tijd van prijsstijgingen.

Het geraamde risico voor dit project is nihil en bedraagt € 2.000.

4. Diekink

Toelichting Diekink

Voortgang inhoudelijk

Het bestemmingsplan en de grondexploitatie Diekink zijn in 2020 vastgesteld door de gemeenteraad. Dit gebeurde in de raadsvergadering van 7 december 2020. Tegen dit bestemmingsplan is beroep ingesteld bij de Raad van State. De start van het bouwrijp maken wordt daarom uitgesteld totdat het bestemmingsplan onherroepelijk is. Dit plan heeft een capaciteit van 5,5 hectare te verkopen industrieterrein. Als gevolg van het instellen van het beroep is de fasering wederom een jaar doorgeschoven. Start bouwrijp maken is nu gepland in 2023. De eerste verkoop is gepland in 2023 en de laatste in 2027. Naar verwachting worden de laatste werkzaamheden in 2027 afgerond, waarna het project kan worden afgesloten.

Financieel

De grondexploitatieberekening Jaarrekening 2021 raamde een tekort van € 462.000 per 1-1-2023. Door de actualisatie van de grondexploitatieberekening bij de Begroting 2023 per 1-1-2021 wordt het tekort nu geraamd op € 660.000. Het resultaat valt daarmee € 198.000 negatiever uit. Dit is tevens de mutatie van de verliesvoorziening bij de Begroting 2023 (tabel 1).

Belangrijke redenen zijn de rentekosten, de indexatie van bouw- en woonrijp maken voor 8%, en de verhoogde plankosten naar aanleiding van de gestegen kosten voor bouw- en woonrijp maken. Daartegenover staat 1% opbrengstenstijging van de kavels. Dit is niet genoeg om de kostenstijging te dekken.

Verschil jaarschijf 2021

Voor het project Diekink zijn bij de Jaarrekening 2021 voor jaarschijf 2022 geen baten geraamd. In 2021 is er € 8.000 aan baten gerealiseerd. Een verschil van € 8.000. Bij de Jaarrekening 2021 is er voor jaarschijf 2021 € 888.000 aan lasten geraamd. Bij de Begroting 2023 is de prognose dat er in jaarschijf 2022 voor € 97.000 aan kosten gerealiseerd worden. Een verschil van € 791.000 hogere kosten. Dit heeft als reden omdat grote kostenposten zoals sloop en bouw- en woonrijp maken doorgeschoven zijn naar 2023.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten bouw- en woonrijp maken: Het bouw- en woonrijp maken moet nog plaatsvinden. Het risico dat de kosten hoger uitvallen is meegenomen in de risicoanalyse.

- Opbrengsten kavelverkoop: Aan de opbrengstenkant is een bandbreedte meegenomen in de risicoanalyse. De opbrengsten worden in de komende jaren gerealiseerd en in de risicoanalyse is een eventuele lagers kavelprijs én een eventuele hogere kavelprijs meegenomen. De risico’s aan de opbrengstenkant zijn echter flink toegenomen door de stijgende rentes. Door de stijgende rentes neemt de mogelijkheid tot financiering af waardoor er minder geleend kan worden.

- Tegen het bestemmingsplan is beroep ingesteld bij de Raad van State. Gevolg van dit beroep is dat de looptijd van de grondexploitatie langer zal zijn dan waar eerder rekening mee is gehouden. De grondexploitatie is vanwege het beroep bijgesteld in looptijd. Echter bestaat het risico dat de looptijd vanwege het beroep nog langer zijn zal. In de risico analyse is uitgegaan van maximaal 2 jaar vertraging.

- De verwachting is dat het bestemmingsplan na het beroep zonder wijzigingen zal worden vastgesteld. Echter is er een kans dat het bestemmingsplan geen doorgang kan vinden zoals deze nu ter vaststelling is aangeboden. Onder welke voorwaarden het bestemmingsplan dan wel vastgesteld zou kunnen worden is onduidelijk. Om die reden is het risico van deze procedure niet goed in te schatten.

Het geraamde risico voor dit project bedraagt € 149.000.

Totaaloverzicht resultaten complexen

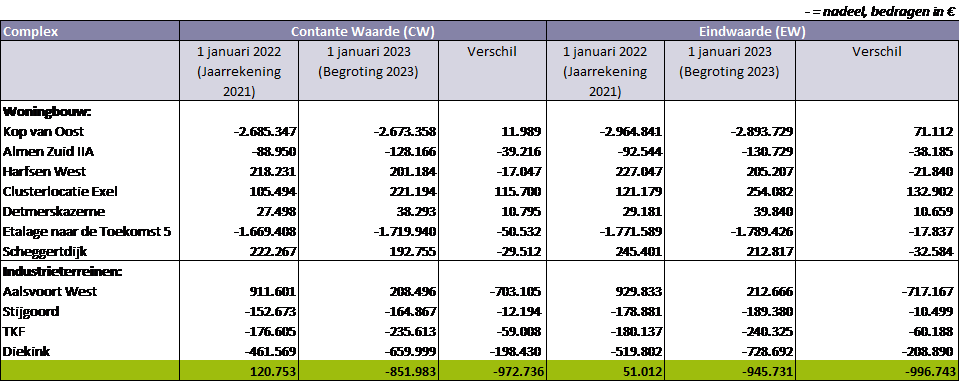

Onderstaande tabel is een overzicht waarbij de eindwaarden worden getoond voor de grondexploitaties. Omdat wij verliesvoorzieningen waarderen tegen contante waarde, tonen we deze ook.

We vergelijken de verwachte resultaten van de grondexploitaties op eindwaarde en contante waarde. Bij de contante waarde vertalen we de resultaten naar 1 januari 2023. Dit is de waarde van het eindresultaat van de grondexploitaties teruggerekend naar 1 januari 2023. Ook brengen we de eindresultaten van de grondexploitaties in beeld op eindwaarde. Daarbij tonen we de resultaten aan het eind van de looptijd van het plan.

Tabel 2. Overzicht contante waarde – eindwaarde actieve bouwgrondexploitaties

Toelichting particuliere grondexploitaties

Bij particuliere grondexploitaties regelen wij zoveel mogelijk het kostenverhaal vooraf via een overeenkomst of de legesverordening.

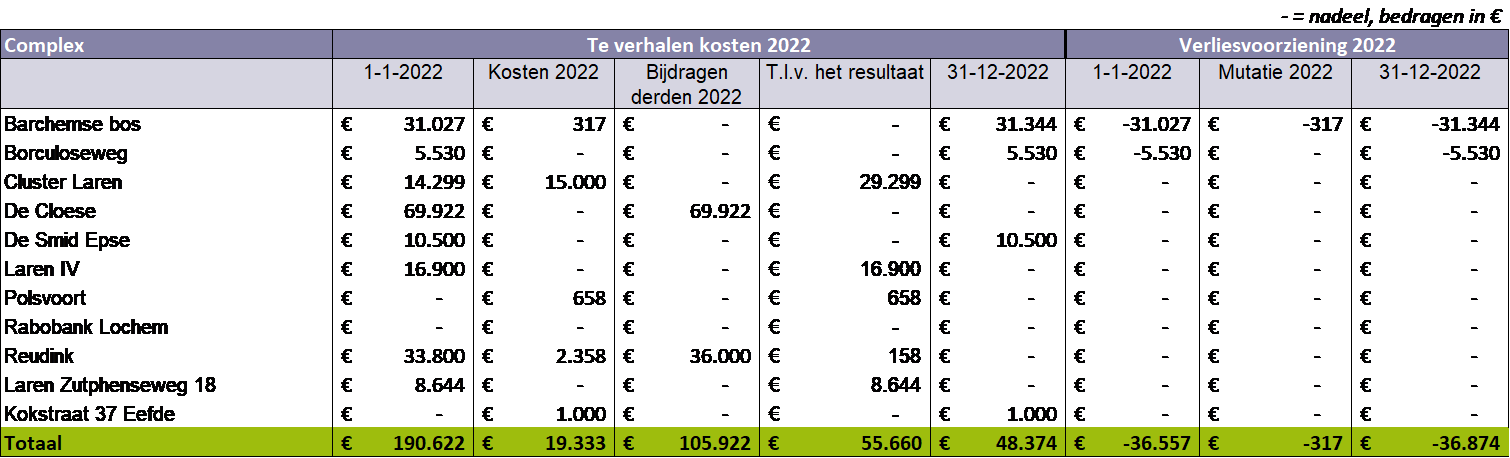

In 2022 zijn voor diverse plannen kosten gemaakt voor de voorbereiding van de ontwikkeling van toekomstige bouwlocaties in de gemeente. Dit resulteerde in een toename van de verliesvoorziening bij particuliere exploitaties. Het saldo van de verliesvoorziening was op 1 januari 2022 -/- € 36.557 en per 31 december 2022 -/- € 36.874. Dit is specifiek voor die plannen waarvoor nog geen overeenkomst is gemaakt.

Bij de onderhandelingen over de overeenkomsten wordt een maximaal bedrag afgesproken als exploitatiebijdrage om de kosten van de gemeente te dekken. Soms blijkt dit bedrag niet voldoende te zijn. Dit deel kan niet in rekening worden gebracht op grond van de overeenkomst. Het teveel aan gemaakte kosten komt dan voor rekening van de gemeente. In 2022 is dit bedrag € 56.000 en dit bedrag komt ten laste van het resultaat 2022.

Tabel 3. Overzicht particuliere grondexploitaties

Toelichting particuliere grondexploitaties

1. Barchemse Bos

Het voornemen van de initiatiefnemer van dit plan is het bouwen van zes woningen, welke middels een openbare weg worden ontsloten op de Borculoseweg. Gezien de locatie en de grootte van de percelen, betreffen het woningen uit het duurdere segment. Het bestemmingsplan is door de raad vastgesteld.

2. Borculoseweg

Dit is een plan in Barchem aan de Borculoseweg 6. De initiatiefnemer is van plan de bebouwing ter plaatse te slopen en hier acht energiezuinige seniorenappartementen te realiseren voor de verhuur. Het voornemen voorziet in een passende functie voor de locatie en resulteert in een op de toekomst gerichte woonlocatie. Het bestemmingsplan is onherroepelijk. De projectontwikkelaar gaat dit jaar starten met de bouw van de woningen.

3. Cluster Laren

Op 23 april 2020 is het bestemmingsplan ‘FAB Clustering Laren, herstelbesluit’ in procedure gebracht. Het bestemmingsplan ‘FAB Clustering Laren, herstelbesluit’ beoogt vanuit een goede ruimtelijke ordening, volgens, in overeenstemming met het gemeentelijk FAB-beleid, de clustering van vier FAB-woningen mogelijk te maken. Met het opnemen van twee nieuwe slooplocaties, worden voldoende bouwrechten ingebracht en is het geconstateerde gebrek hersteld. Het bestemmingsplan ‘FAB Clusterlocatie Laren’ is vervolgens op 26 oktober 2020 vastgesteld. Daarmee wordt ook recht gedaan aan de achtergebleven slooplocaties Dortherweg 30 Epse en Beekvliet 7 Barchem, die daarmee ook kunnen voldoen aan de sloopverplichting en landschappelijke inpassing.

Tegen het vastgestelde bestemmingsplan is beroep ingesteld. Daarnaast is een voorlopige voorziening aangevraagd om de werking van het bestemmingsplan te schorsen. Op 29 oktober 2021 heeft de voorzieningenrechter de voorlopige voorziening toegewezen. Een zittingsdatum voor de inhoudelijke behandeling van de bodemprocedure is nog niet bekendgemaakt.

4. De Cloese (afsluiten per 31-12-2022)

Aan de Keppellaan in Lochem is kasteel De Cloese gelegen. Jaren geleden heeft de politieschool het kasteel en het bijbehorende terrein verlaten, waardoor de locatie in aanmerking komt voor een andere invulling. In 2015 is er een overeenkomst met de ontwikkelaar gesloten voor de realisatie van 17 woningen. Het plan is gerealiseerd en de laatste exploitatiebijdrage zal dit jaar door de ontwikkelaar betaald worden. Het project kan per 31-12-2022 worden afgesloten.

5. De Smid Epse

De ontwikkelaar was voornemens om langs de Deventerweg, ter plaatse van het huidige restaurant “De Smid”, een hotelontwikkeling tot stand te brengen. De Raad van State heeft echter dat hotelplan in 2018 afgekeurd, omdat de behoefte aan zo’n accommodatie met tachtig kamers niet was aangetoond. Inmiddels is de locatie verkocht.

6. Laren IV (afsluiten per 31-12-2022)

Het plan Laren IV is de woningbouwontwikkeling aan de noodwestzijde van Laren, de 85 woningen zijn gerealiseerd. Het project kan per 31-12-2022 worden afgesloten.

7. Polsvoort (afsluiten per 31-12-2022)

Het plan betreft de herontwikkeling van de bedrijfslocatie Polsvoort, gelegen aan de Zutphenseweg in Lochem. De naam van de nieuwbouwwijk is: ‘Bosstaete’. De 58 woningen zijn in 2021 opgeleverd en het woonrijp maken is afgerond. Het project kan per 31-12-2022 worden afgesloten.

8. Rabobank Lochem (afsluiten per 31-12-2022)

Op de locatie van de voormalige Rabobank aan de Markt zijn appartementen gerealiseerd. Met de vernieuwde uitstraling heeft het pand weer een passende en prominente plaats ingenomen op de Markt. Het project kan per 31-12-2022 worden afgesloten.

9. Reudink (afsluiten per 31-12-2022)

Het bouwproject heet ook wel Berkeloevers. Daar worden totaal 14 bouwkavels en 6 levensloopbestendige twee-onder-een-kapwoningen gerealiseerd. Aan de Nieuweweg zijn nog eens twee kavels verkocht. Het project wordt gerealiseerd op het terrein rond de voormalige molen van Reudink aan de Graaf Ottoweg. Twee plaatselijke investeerders en een projectontwikkelaar werken samen onder de naam Berkeloevers VOF. De bestemmingsplannen Berkeloevers en Nieuweweg zijn onherroepelijk. Dit plan is inmiddels opgeleverd. Het project kan per 31-12-2022 worden afgesloten.

10. Zutphenseweg 18 Laren (afsluiten per 31-12-2022)

De gemeenteraad heeft op 16 maart 2015 besloten het bestemmingsplan en beeldkwaliteitsplan Zutphenseweg 18 Laren vast te stellen. Er zijn 10 grondgebonden woningen ter plaatste van de voormalige landbouwschool in Laren gerealiseerd. Het project kan per 31-12-2022 worden afgesloten.

11. Kokstraat 37 Eefde

De bedrijfsactiviteiten op het perceel Kokstraat 37 Eefde zijn gestaakt. De huidige eigenaar wenst de locatie te herontwikkelen voor woningenbouw. Op 19 januari 2021 heeft het college het volgende besluit genomen: “In principe medewerking verlenen aan de herontwikkeling van de bedrijfslocatie Kokstraat 37 in Eefde waarbij 8 starterswoningen en 10 comfortwoningen voor senioren worden gerealiseerd.” Om de herontwikkeling van de locatie voor woningbouw mogelijk te maken moet het bestemmingsplan worden herzien. Voorafgaand aan de start van de bestemmingsplanprocedure zal het plan nader worden uitgewerkt en de benodigde onderzoeken worden uitgevoerd en getoetst.