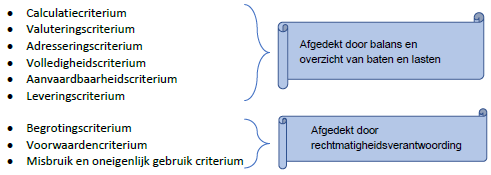

In de jaarrekening legt het college verantwoording af over negen criteria van rechtmatigheid:

De eerste 6 criteria gaan over getrouwheid en rechtmatigheid. Zij komen tot uitdrukking in de balans en het overzicht van baten en lasten. Deze criteria worden afgedekt door het getrouwe beeld. Zij hoeven daarom niet afzonderlijk vermeld te worden in de rechtmatigheidsverantwoording. Vanzelfsprekend maken deze criteria wel onderdeel uit van de reguliere jaarrekeningcontrole.

De volgende 3 criteria:

• Begrotingscriterium (a)

• Voorwaardencriterium (b)

• Misbruik en oneigenlijk gebruik criterium (c),

gaan alleen over rechtmatigheid. Zij komen tot uitdrukking in de rechtmatigheidsverantwoording.

De negen criteria gelden ook als uitgangspunt vanuit de wetgever. De reikwijdte van de verantwoording wijzigt niet ten opzichte van de situatie tot en met 2022, waarin de accountant het oordeel heeft afgegeven.

Wat verandert er nu precies?

Vanaf 1 januari 2023 verklaart het college zelf of de gemeente (financieel) rechtmatig heeft gehandeld, in plaats van de accountant. Dit geldt ook voor de begrotingsrechtmatigheid. Voorheen controleerde de accountant dit, maar nu neemt het college die verantwoordelijkheid over.

Met de introductie van rechtmatigheidsverantwoording geven we de raad een completer beeld van begrotingsonrechtmatigheden. Dit omvat niet alleen overschrijdingen van de lasten, waar de accountant zich alleen op richtte, maar ook lagere lasten en hogere of lagere baten. Dus ook waar we minder hebben uitgegeven of extra inkomsten hebben verkregen. Lokaal hebben we afgesproken dat afwijkingen van de begroting niet verwijtbaar zijn als we ze tijdig melden volgens onze nota rechtmatigheidsverantwoording. Dit doen we via tussentijdse rapportages of via de jaarrekening. Ook hebben we afgesproken welke afwijkingen acceptabel zijn.

In de jaarrekening 2023 nemen we voor het eerst een rechtmatigheidsverantwoording op van het college. Hierin verantwoorden we onrechtmatige afwijkingen als deze boven door de raad vastgestelde verantwoordingsgrens van 1% van de lasten inclusief toevoegingen aan de reserves komen.

De accountant controleert niet expliciet op rechtmatigheid, maar beoordeelt wel of de rechtmatigheidsverantwoording waarheidsgetrouw is. Als dit het geval is, zal dit geen gevolgen hebben voor de accountantsverklaring.

a. Begrotingscriterium

In de door de raad vastgestelde nota rechtmatigheidsverantwoording hebben we regels opgenomen over de begrotingsrechtmatigheid. Dit heeft invloed op hoe we in de jaarstukken verantwoording afleggen over de besteding van de in de begroting vastgestelde budgetten.

Uitgangspunt is dat iedere overschrijding van de begrote lasten als onrechtmatig wordt beschouwd. Afwijkingen zijn acceptabel in de volgende situaties:

a. Er is sprake van een overschrijding waarbij direct gerelateerde inkomsten de overschrijding compenseren.

b. Er is sprake van een overschrijding op een open-einde regeling.

c. De overschrijding is geautoriseerd door middel van de vaststelling van een tussentijdse rapportage of afzonderlijk besluit door de raad voor het einde van het betreffende begrotingsjaar. Onder tussentijdse rapportage wordt de Burap bedoeld.

d. De overschrijding past binnen het bestaande beleid van de raad, is toereikend toegelicht in de jaarrekening en had niet via een eerder raadsbesluit geautoriseerd kunnen worden.

Begrotingsonrechtmatigheden die als acceptabel zijn aangemerkt, worden opgenomen in de rechtmatigheidsverantwoording (voor zover de verantwoordingsgrens voor afzonderlijke fouten of onduidelijkheden is overschreden). Zij worden niet toegelicht in de paragraaf bedrijfsvoering, omdat deze al elders in de jaarrekening 2023 zijn toegelicht.

Uitgangspunt is dat bij onderschrijdingen van lasten of investeringskredieten en/of lagere of hogere baten dan begroot dit in beginsel niet als onrechtmatig wordt beschouwd. Voorwaarde is dan wel dat deze tijdig worden gemeld aan de raad. Wanneer de tussentijdse rapportage momenten reeds zijn geweest, dan kan als tijdig ook worden beschouwd, zoals met de raad is afgesproken, de toelichting van deze afwijkingen in de jaarrekening.

Zoals blijkt uit de rechtmatigheidsverantwoording zijn alle begrotingsafwijkingen op grond van hetgeen de raad heeft vastgesteld door middel van de nota rechtmatigheidsverantwoording acceptabel.

b. Voorwaardencriterium

Het voorwaardencriterium gaat over de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen/voorwaarden zijn afkomstig uit diverse wet- en regelgeving. Zij hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur. Lochem heeft via de financiële verordening, de nota rechtmatigheidsverantwoording en het normenkader daartoe de kaders bepaald die door de raad zijn vastgesteld.

In 2023 zijn meerdere inkopen geconstateerd die ten onrechte niet Europees zijn aanbesteed. Het betreft hier leveringen en diensten, waarvan de Europese drempel van € 215.000 (drempelbedrag 2023) is overschreden. In 2024 zijn reeds diverse beheersmaatregelen getroffen, bijvoorbeeld het vroegtijdig starten van (nieuwe) Europese aanbestedingen. Bij inhuur van personeel vindt inmiddels betere naleving van de geldende Europese inkoop- en aanbestedingsregels plaats.

Eén of meerdere inkopen worden naar verwachting vanwege getroffen beheersmaatregelen al in 2024 rechtmatig. Enkele andere inkopen zullen naar verwachting pas met ingang van 2025 weer rechtmatig zijn. Dit in verband met het later starten van een Europees aanbestedingstraject in de loop van 2024 en de doorlooptijd die hiermee gemoeid gaat. In hoeverre we in 2024 en 2025 onder de verantwoordingsgrens van 1% blijven is nog onduidelijk.

Door de reeds getroffen beheersmaatregelen in 2024 en door aanscherping van de afspraken met de (hoofd) budgethouders ten aanzien van naleving van de geldende (Europese) inkoop- en aanbestedingsregels sturen wij er op, dat onrechtmatige inkopen in de komende jaren tot een minimum worden beperkt.

In de vastgestelde nota rechtmatigheidsverantwoording is afgesproken dat in de paragraaf bedrijfsvoering de geconstateerde fouten groter dan 20% van de verantwoordingsgrens, die voor de rekening 2023 € 208.200 bedraagt, worden toegelicht. Deze toelichting is alleen aan de orde als de fouten de verantwoordingsgrens hebben overschreden. Met inachtneming van dit kader wordt de volgende toelichting gegeven:

c. Misbruik en oneigenlijk gebruik criterium

Het misbruik en oneigenlijk gebruik gaat over het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

Uit de (verbijzonderde) interne controle werkzaamheden is geen misbruik en oneigenlijk gebruik naar voren gekomen. Wij hebben geen fouten geconstateerd op het misbruik en oneigenlijk gebruik criterium.