Inleiding

Algemeen beeld uitgangspunten grondexploitaties

Grondbeleid is beleid dat is gericht op het realiseren van gewenste veranderingen in het grondgebruik vanuit de beleidsdoelstellingen van de gemeente. Grondbeleid is een middel om andere beleidsdoelen van de gemeente op het gebied van bijvoorbeeld woningbouw, economie, natuur en recreatie te realiseren.

Het beleidsdoel woningbouw heeft zoals bekend in 2021 veel aandacht gekregen. Door de sterke toename van de vraag naar (betaalbare) woningen hebben we veel energie gestoken in de voorbereiding van toekomstige woningbouwontwikkelingen. De locaties waar deze ontwikkelingen zouden kunnen plaatsvinden zijn een belangrijk onderdeel van het totale vraagstuk. Hoe we hier met het grondbeleid op kunnen inspelen, blijft ook de komende tijd een belangrijk thema.

Naast toekomstige ontwikkelingen hebben we natuurlijk ook te maken met lopende plannen. Door middel van grondexploitaties brengen wij de grondopbrengsten en grondkosten van deze plannen in beeld en actualiseren wij deze. In deze paragraaf geven wij u een beeld van alle actieve grondexploitaties en geven wij een zo actueel mogelijk beeld van de financiële toestand van de grondexploitaties van de gemeente Lochem.

Met de uitvoering van grondexploitaties is veel geld gemoeid. Het is van publiek belang om hiervan een helder beeld te geven. Enkele belangrijke uitgangspunten hierbij zijn:

Tussentijdse winstneming

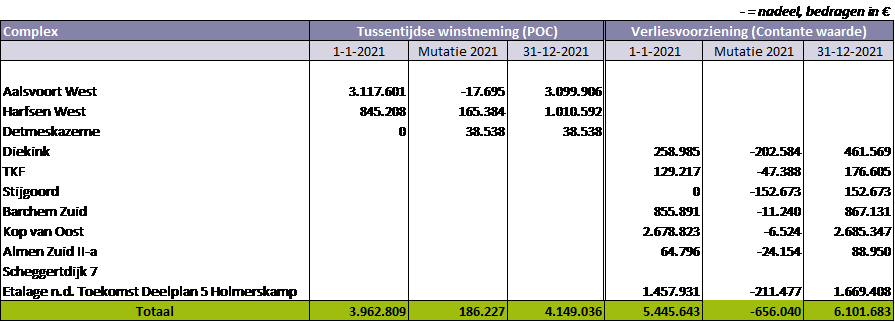

In de nota Grondbeleid gemeente Lochem 2017-2020 staat dat we voor de tussentijdse winstneming de methode Percentage of Completion (POC) methode toepassen. Dat deden we ook in 2021. Zie tabel 1 voor de specificatie. In 2021 is er voor € 186.000 tussentijdse winst genomen. In totaal is er tot en met ultimo 2021 voor een bedrag van € 4.149.000 aan tussentijdse winst genomen.

Verliesvoorziening

Lochem kent ook grondexploitaties waarbij we een financieel nadeel verwachten. Vaak zijn dit grondexploitaties waarbij er sprake is van herstructurering van bestaande gebieden. Voor verliesgevende grondexploitaties moeten wij direct een verliesvoorziening treffen. Wij treffen een verliesvoorziening tegen contante waarde.

Onderstaande tabel 1 geeft een volledig beeld van de tussentijdse winstneming en mutaties van de verliesvoorzieningen. In totaal moeten wij € 656.000 extra aan de verliesvoorziening toevoegen.

Tabel 1. Overzicht tussentijdse winstnemingen en mutaties verliesvoorzieningen

Voorlopige boekwaarde en werkelijke boekwaarde

Tijdens de actualisatie van de grondexploitaties voor de Begroting 2022 is gekozen om met een voorlopige boekwaarde de grondexploitaties te actualiseren naar 1-1-2022. Dit wil zeggen dat er met een boekwaarde op basis van daadwerkelijk geboekte cijfers tot en met 1-7-2021 is gewerkt, en een prognose is gemaakt van de boekwaarde tot en met 31-12-2021. Hiervoor is gekozen om meer inzicht te krijgen in het verloop van de grondexploitatie en cijfers in de begroting.

Tijdens de Jaarrekening 2021 is de geprognosticeerde boekwaarde aangepast en is de werkelijke boekwaarde verwerkt. De geactualiseerde grondexploitaties zijn weergegeven in de bijlage ‘Detailspecificatie per complex’. In dit overzicht is de grondexploitatie bij de Begroting 2022 en Jaarrekening 2021 met elkaar vergeleken.

Verderop in de paragraaf worden de grondexploitatieprojecten toegelicht. De basis voor de vergelijking zijn de cijfers van de begroting 2022 ten aanzien van de jaarrekening 2021 (werkelijke cijfers). De grondexploitatieprojecten worden toegelicht voor wat betreft de voortgang inhoudelijk, huidige stand van zaken financieel, het verschil tussen de begrote jaarschijf 2021 bij de begroting 2022 en de werkelijke baten en lasten bij jaarrekening 2021 en de projectspecifieke risico’s.

Parameters

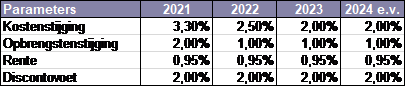

Bij de grondexploitatieberekeningen zijn de in tabel 2 gehanteerde parameters weergegeven.

Voor de Jaarrekening 2021 hanteren we een percentage van 3,3% voor kostenstijging in het jaar 2021 en 2% voor opbrengstenstijging. In het verleden is er geen opbrengstenstijging gerekend. Op dit moment is de markt krap en is de verwachting dat dat nog enkele jaren zo blijft. Dit heeft een positief effect op de opbrengst en daarom is gerekend met een index. Op de lange termijn houden we rekening met 2% kostenstijging en 2% opbrengstenstijging. Hierdoor houden we in de berekening rekening met toekomstige loon- en prijsstijgingen en opbrengstenstijging. Voor de middellange termijn is het hanteren van een percentage van 2% reëel. Met de kennis van maart 2022 is, op basis van voortschrijdend inzicht, aannemelijk dat de kostenstijging forser is dan 2% in 2022. In 2022 , tweede en derde kwartaal zal worden gekeken hoe deze kosten beheersbaar gemaakt kunnen worden. Jaarlijks actualiseren we de parameters.

De rente hebben wij gebaseerd op de berekening van de rente van 2021. De gehanteerde systematiek is conform de voorgeschreven regels in de BBV. Ook op de hoogte van de discontovoet schrijft het BBV voor welk percentage gehanteerd moet worden. De disconteringsvoet bedraagt 2%.

Tabel 2. Overzicht gehanteerde parameters

Risicoanalyse

Aan de hand van checklists brengen wij de risico’s van de grondexploitaties per plan in beeld met de bijbehorende beheersmaatregelen.

Checklist risico’s grondexploitaties

Per grondexploitatie is een inventarisatie gemaakte van de risico’s op basis van de huidige inzichten. Hoe verder een plan in ontwikkeling is, hoe minder risico’s te verwachten zijn.

Standaard worden ramingsonzekerheden in de risicoanalyse doorberekend. Dit zijn standaard afwijkingen en zijn voor alle projecten hetzelfde. Belangrijk onderdeel zijn de projectspecifieke risico’s. Dit betreffen de risico’s die specifiek voor een project zijn en zich niet standaard voordoen. Als een specifiek onderdeel van toepassing is op de risicoanalyse wordt een beheersmaatregel aangegeven. Ook de gevolgen en de verbinding naar de Monte Carlo analyse (zie volgende alinea) wordt ingevuld.

Op die manier zijn de risico’s schriftelijk in beeld gebracht. Een periodieke actualisering is noodzakelijk vanwege de voortgang van de grondexploitaties.

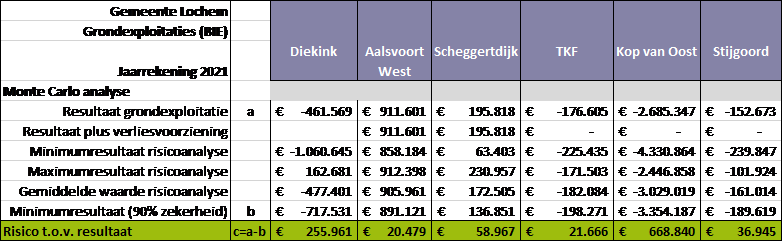

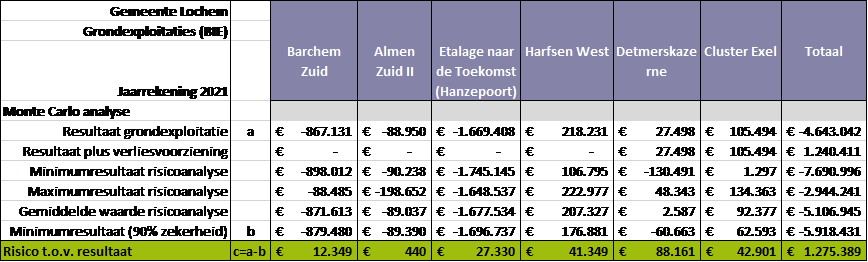

Om deze risico’s in financiële zin te vertalen, maakten we gebruik van de Monte Carlo simulatie. Deze methode bootst het risicoprofiel van de grondexploitatie na op basis van een kansverdeling. Dit doen we door kansverdelingen toe te kennen aan variabelen en parameters in de exploitatie. Vervolgens bepaalt een computermodel op grond van simulaties de kansverdeling van het financiële projectresultaat. Met een bepaald betrouwbaarheidsgehalte (90%) is het mogelijk om het maximale risico van de grondexploitatie te beoordelen. Dat betekent dat het 90% zeker is dat het weergegeven financieel risico, het maximale risico is.

De risicoanalyses zijn geactualiseerd op prijspeil 1-1-2022. Het totaalbedrag aan risico’s voor de grondexploitaties ramen we op € 1.275.000. Zie daarvoor onderstaande tabellen met een overzicht van alle projecten.

De risico’s bij de begroting 2022 bedroegen in totaal € 1.130.000. De risico’s zijn met € 145.000 gestegen. De hoofdzakelijke reden is het toegenomen risico op de Kop van Oost. Op dit moment zijn er nog gesprekken met de ontwikkelaar over de uitvoering van het project. De subsidie die toegekend is, stelt eisen aan het moment van start bouw. Het risico bestaat dat de subsidie daardoor niet toegekend kan worden. Naast het fors gestegen risico op de Kop van Oost is vanwege meer zekerheden bij andere projecten, de risico’s bij andere projecten afgenomen.

Tabel 3. Overzicht Monte Carlo Analyse grondexploitaties

Woningbouw

1. Kop van Oost

Toelichting Kop van Oost

Voortgang inhoudelijk

Het bestemmingsplan Kop van Oost is eind 2021 onherroepelijk vastgesteld. Het plan bestaat uit 4 fases waarin circa 120 woningen en appartementen worden gebouwd. Nu het bestemmingsplan goedgekeurd is, wordt er in de tweede helft van 2022 gewerkt aan de voorbereiding van de bouw. Dat betekent dat onder meer de bestaande bebouwing in fase 1 van het plan wordt gesloopt, waarna dit gebied bouwrijp gemaakt zal worden. Naar verwachting wordt in 2022 de eerste grond van fase 1 uitgegeven waarna de woningbouw start. Naar verwachting worden in 2025 de laatste gronden uitgegeven en kan het woonrijp maken (en daarmee ook het project) in 2026 afgesloten worden.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een tekort van € 2.742.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het tekort nu geraamd op € 2.685.000. Het resultaat valt daarmee € 57.000 positiever uit. Dit is het gevolg van een combinatie van het aanpassen van de fasering en doorvoeren van indexeringen.

Het resultaat van de grondexploitatieberekening bij de Jaarrekening 2020 raamde een tekort van

€ 2.679.000. Het resultaat bij de Jaarrekening 2021 raamt een tekort van € 2.685.000. De mutatie van de verliesvoorziening bij de Jaarrekening 2021 (tabel 1.) ten opzichte van de Jaarrekening 2020 bedraagt € 6.000 negatief. De mutatie van de verliesvoorziening van bij de Jaarrekening ten opzichte van de Begroting 2022 zoals hierboven weergegeven bedraagt € 57.000 positief. De mutatie ten opzichte van de Jaarrekening 2020 is geboekt.

Verschil jaarschijf 2021

Voor het project Kop van Oost is bij de Begroting 2022 voor de jaarschijf 2021 € 323.000 aan baten geraamd. In 2021 is er € 411.000 aan baten gerealiseerd. Een verschil van € 88.000 lagere opbrengsten. Dit verschil is te verklaren doordat de gronden van fase 1 niet verkocht zijn. En dat er een negatieve kostenpost is overgeplaatst naar de opbrengstenkant.

Bij de Begroting 2022 is voor de jaarschijf 2021 € 1.708.000 aan lasten geraamd. In 2021 is er € 1.781.000 aan lasten gerealiseerd. Een verschil van € 73.000 lagere kosten. Dit verschil is te verklaren doordat de verwachting was dat fase 1 gesloopt en bouwrijp gemaakt zou worden. Vanwege de Raad van State procedure bij het bestemmingsplan is het project met 1 jaar vertraagd en is er niet gestart met de sloop en het bouwrijp maken.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra saneringskosten: Onduidelijk is of de saneringskosten, gezien het huidige gebruik, voldoende zijn meegenomen. Deze onzekerheid is opgevoerd in de risicoanalyse.

- Extra plankosten: Langere doorlooptijd project door verschil van inzicht over planuitvoering. Dit heeft als gevolg mogelijk externe inhuur en hogere interne kosten.

- Subsidie komt te vervallen: voor het project is een subsidie toegekend welke eisen stelt aan start bouw. Op dit moment is er nog niet gestart met de bouw en daardoor komt de toegekende subsidie in gevaar.

Het geraamde risico voor dit project bedraagt € 669.000.

2. Almen Zuid II

Toelichting Almen Zuid II

Voortgang inhoudelijk

Bij Almen-Zuid I is in 2021 de laatste bouwkavel verkocht. In 2021 is de openbare ruimte definitief ingericht. De grondexploitatie wordt per 31-12-2021 afgesloten. In de paragraaf grondbeleid bij de Begroting 2022 is Almen-Zuid I en II cumulatief gecommuniceerd. Omdat Almen-Zuid I afgesloten is, wordt alleen Almen-Zuid II toegelicht. Bij Almen-Zuid IIA was de prognose dat kavel 4 en 5 in 201 geleverd zouden zijn, dit is niet het geval. Reden is dat de levering pas na onherroepelijk omgevingsvergunning zal plaatsvinden. De kavels zijn vergund maar de vergunning is nog niet onherroepelijk. De verwachting is dat de kavels in het eerste kwartaal van 2022 geleverd worden. Als deze geleverd zijn zal gestart worden met het woonrijp maken. De gronden worden pas volledig woonrijp opgeleverd zodra Almen Zuid IIB gereed is. Reden hiervoor is dat het bouwverkeer voor Almen-Zuid IIB gebruik zal maken van de weg. Op deze wijze wordt voorkomen dat deze weg beschadigd raakt. De planning is dat de grex Almen Zuid IIB per 31-12-2023 afgesloten kan worden.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een tekort van € 99.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het tekort nu geraamd op € 89.000. Het resultaat valt daarmee € 10.000 positiever uit.

Het resultaat van de grondexploitatieberekening bij de Jaarrekening 2020 raamde een tekort van

€ 65.000. Het resultaat bij de Jaarrekening 2021 raamt een tekort van € 89.000. De mutatie van de verliesvoorziening bij de Jaarrekening 2021 (tabel 1.) ten opzichte van de Jaarrekening 2020 bedraagt € 24.000 negatief. De mutatie van de verliesvoorziening van bij de Jaarrekening ten opzichte van de Begroting 2022 zoals hierboven weergegeven bedraagt € 10.000 positief. De mutatie ten opzichte van de Jaarrekening 2020 is geboekt.

Verschil jaarschijf 2021

Voor het project Almen-Zuid II is bij de Begroting 2022 voor jaarschijf 2021 € 162.000 aan baten geraamd. In 2021 is er € 0 aan baten gerealiseerd. Een verschil van € 162.000 lagere opbrengsten. Dit is een gevolg van dat kavel 5 en 6 niet zijn verkocht. Reden is dat levering pas na onherroepelijk omgevingsvergunning zal zijn. De kavels zijn vergund maar nog niet onherroepelijk in verband met bezwaarperiode. De verwachting is dat in het eerste kwartaal geleverd wordt. Bij de Begroting 2022 is er voor jaarschijf 2021 € 5.000 aan lasten beschikbaar geraamd. In 2021 is er € 17.000 aan lasten gerealiseerd. Een verschil van € 12.000 lagere kosten.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten woonrijp maken: gezien het feit dat Almen Zuid fase IIB wellicht beïnvloed wordt door / overloopt in de ontwikkeling van Almen-Zuid IIB, kan dat extra kosten voor het woonrijp maken met zich meebrengen. De twee plannen zijn met elkaar verweven en de mogelijke extra kosten als gevolg daarvan zijn meegenomen in de risicoanalyse.

- Extra kosten woonrijp maken: als de ontwikkeling van Almen-Zuid IIB vertraging oploopt, loopt de grondexploitatie langer door. Dit heeft als gevolg dat de kosten toenemen in verband met kostenstijging.

- Extra plankosten. indien de grondexploitatie langer doorloopt in verband met vertraging van Almen-Zuid IIB heeft dat als gevolg dat er extra plankosten geboekt worden.

Het geraamde risico voor dit project bedraagt € 0.

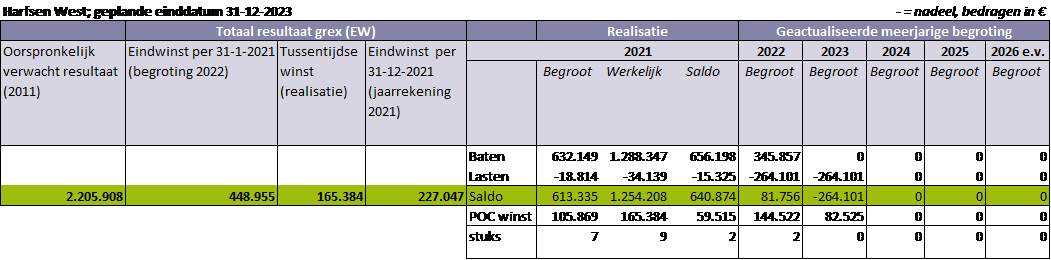

3. Harfsen West

Toelichting Harfsen West

Voortgang inhoudelijk

In 2021 zijn in totaal 9 kavels verkocht en is de verwachting dat de overige 2 kavels in 2022 verkocht zullen worden. Een deel van het plan is al gerealiseerd. Er zijn 40 projectmatige woningen gebouwd. De openbare ruimte is in dit deel van het plan definitief ingericht. Ook de speelplaats is gerealiseerd. De laatste gronduitgifte staat gepland in 2022. Hierna zal in 2022 het woonrijp maken vervolg krijgen, waarna de grond in 2023 opgeleverd kan worden. De grondexploitatie kan naar verwachting per 31-12-2023 afgerond worden.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een overschot van € 449.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het overschot nu geraamd op € 227.000. Het resultaat valt € 222.000 negatiever uit. Oorzaak hiervan zijn de gestegen kosten voor het woonrijp maken.

Bij de Begroting 2022 is voor jaarschijf 2021 een tussentijdse winstneming geraamd van

€ 106.000. Bij de Jaarrekening 2021 is tussentijdse winstneming gedaan van € 165.000. Bij de winstneming valt daarmee € 59.000 hoger uit. Dit is te verklaren doordat er meer verkocht is in 2021 dan verwacht.

Verschil jaarschijf 2021

Voor het project Harfsen-West is bij de Begroting 2022 voor jaarschijf 2021 € 632.000 aan baten geraamd. In 2021 is er € 1.288.000 aan baten gerealiseerd. Een verschil van € 656.000 hogere opbrengsten. In 2021 zijn de meeste kavels verkocht en gaat de verkoop beter dan verwacht. Bij de begroting 2022 is voor jaarschijf 2021 € 19.000 aan lasten geraamd. In 2021 is er € 34.000 aan lasten gerealiseerd. Een verschil van € 15.000 hogere kosten.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra saneringskosten: De kans bestaat dat er vervuilde grond aanwezig is, wat blijkt uit bodemrapportages. Deze mogelijke extra kostenpost is daarom opgevoerd in de risicoanalyse.

- Extra kosten woonrijp maken: in de grondexploitatie per 1-1-2022 zijn de kosten voor woonrijp maken geactualiseerd. Mogelijk is er vertraging met als gevolg dat de grond ook deels in 2024 woonrijp gemaakt zal moeten worden.

- Extra plankosten: indien er deels in 2024 woonrijp gemaakt moet worden brengt dit extra plankosten met zich mee.

Het geraamde risico voor dit project bedraagt € 41.000.

4. Barchem Zuid

Toelichting Barchem Zuid

Voortgang inhoudelijk

De programmawijziging zoals destijds in 2017 is voorgesteld, is tot uitvoering gekomen. PHB heeft de laatste 10 woningen verkocht en wij hebben 15 bouwkavels verkocht in 2020. Vervolgens is in 2021 nog een kavel verkocht en resteert de verkoop van 1 kavel. Om de bouw van de woningen mogelijk te maken zijn er werkzaamheden uitgevoerd in het kader van het bouwrijp maken van het plan. Het bouw- en woonrijp maken is gereed. De grondexploitatie kan per 31-12-2022 worden afgesloten.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een tekort van € 885.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het tekort nu geraamd op € 867.000. Het resultaat valt daarmee circa € 18.000 positiever uit. Belangrijkste oorzaak hiervan is dat het woonrijp maken goedkoper uitvalt.

Het resultaat van de grondexploitatieberekening bij de Jaarrekening 2020 raamde een tekort van

€ 856.000. Het resultaat bij de Jaarrekening 2021 raamt een tekort van € 867.000. De mutatie van de verliesvoorziening bij de Jaarrekening 2021 (tabel 1.) ten opzichte van de Jaarrekening 2020 bedraagt € 11.000 negatief. De mutatie van de verliesvoorziening van bij de Jaarrekening ten opzichte van de Begroting 2022 zoals hierboven weergegeven bedraagt € 18.000 positief. De mutatie ten opzichte van de Jaarrekening 2020 is geboekt.

Verschil jaarschijf 2021

Voor het project Barchem-Zuid is bij de Begroting 2022 voor jaarschijf 2021 € 105.000 aan baten geraamd. In 2021 is er € 89.000 aan baten gerealiseerd. Een verschil van € 16.000 lagere opbrengsten. Bij de Begroting 2022 is voor jaarschijf 2021 € 41.000 aan lasten geraamd. In 2021 is er € 194.000 aan lasten gerealiseerd. Een verschil van € 153.000 hogere kosten. Dit is een gevolg dat de werkzaamheden voorspoedig verlopen. De kosten zijn niet hoger geworden.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Risico: Kavel 3 is nog niet verkocht, is wel onder optie. Risico bestaat dat de verkoop niet doorgaat.

Het geraamde risico voor dit project € 12.000.

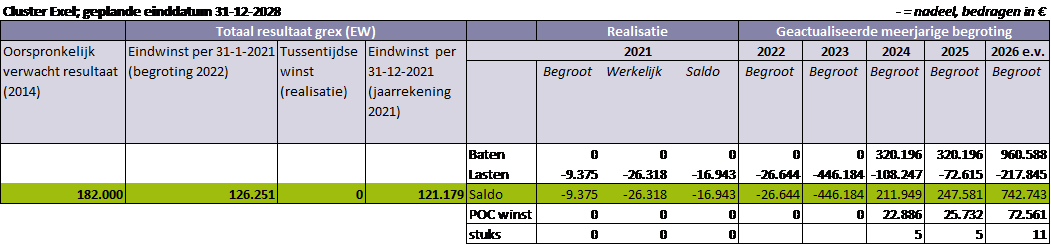

5. Clusterlocatie Exel

Toelichting Clusterlocatie Exel

Voortgang inhoudelijk

Het project is gebaseerd op hetzelfde gemeentelijke FAB-beleid als clustering Laren. Dit laatste project is verder qua procedure. Dit moment ligt het vastgestelde bestemmingsplan in een beroepszaak bij de Raad van State. Omdat een belangrijke beroepsgrond het FAB-beleid is en de houdbaarheid van dit beleid niet zeker is, is er nog niet gestart met de bestemmingsplanprocedure voor Exel. Het project ligt stil en loopt vertraging op. In het gunstigste geval wordt er in 2023 gestart met het bouwrijp maken en is de eerste kavelverkoop in 2024. Het woonrijp maken zal aanvangen nadat de eerste kavels zijn verkocht in 2025. Naar verwachting zal de grondexploitatie per 31-12-2028 afgesloten worden.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een positief resultaat van € 126.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het resultaat nu geraamd op € 121.000. Het resultaat valt daarmee € 5.000 negatiever uit.

Voor het project Clusterlocatie Exel was bij de Begroting 2022 voor jaarschijf 2021 geen resultaatneming geprognosticeerd. Bij de Jaarrekening 2021 is er ook geen resultaatneming gedaan.

Verschil jaarschijf 2021

Voor het project Clusterlocatie Exel is bij Begroting 2022 voor jaarschijf 2021 € 0 aan baten geraamd. In 2021 is er € 0 aan baten gerealiseerd. Er is geen verschil in baten. Bij de Begroting 2022 is voor jaarschijf 2021 € 9.000 aan lasten geraamd. In 2021 is er € 26.000 aan lasten gerealiseerd. Een verschil van € 17.000 hogere kosten.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten bouw-/woonrijp maken: Het bouw- en woonrijp maken moet nog plaatsvinden en is nu geraamd op basis van de voor nu bekende uitgangspunten. Het risico dat de kosten hoger uitvallen is meegenomen in de risicoanalyse.

- Daarnaast bestaat de kans op het eventueel moeten verwijderen van funderingsrestanten, wat ook in de risicoanalyse is meegenomen.

- Bestemmingsplan sneuvelt bij RvS: als het bestemmingsplan niet wordt vastgesteld is er geen project en zal het programma aangepast moeten worden. Of in het ergste geval gaat het helemaal niet door en moeten alle gemaakte kosten afgeboekt worden.

- Extra plankosten: als het bestemmingsplan niet wordt vastgesteld moet het programma aangepast worden zodat daarna het bestemmingsplan wel vastgesteld wordt. Dit brengt extra plankosten met zich mee.

Het geraamde risico voor dit project bedraagt € 43.000.

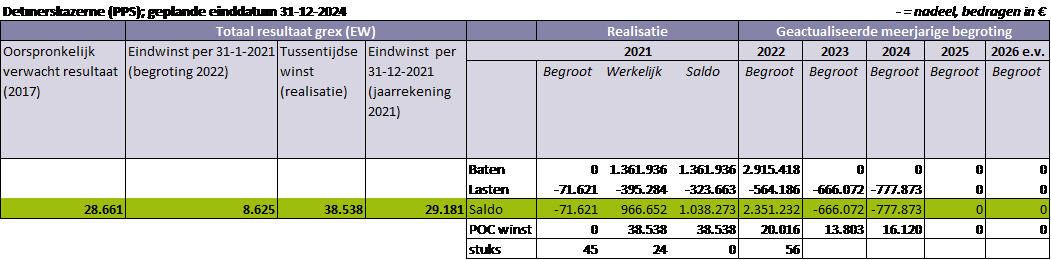

6. Detmerskazerne Eefde

Toelichting Detmerskazerne Eefde

Voortgang inhoudelijk

In 2021 is met de ontwikkelaars overeenstemming bereikt over de gezamenlijke grondexploitatie van het plan.

Het project bestaat uit 80 woningen waarvan 20 sociale huur en 60 koop. Het plan wordt uitgevoerd in 2 fases. Voor de eerste fase was grote belangstelling en is alles direct verkocht. Vlak hierna is ook de tweede fase in verkoop gegaan en is ook alles direct verkocht of onder optie. De verwachting is dat de 1e fase in 2022 opgeleverd wordt en de 2e fase in 2022. In 2023 zal het woonrijp maken starten en in 2024 afgerond. De grondexploitatie zal per 31-12-2024 afgesloten worden.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een positief resultaat van € 9.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het resultaat nu geraamd op € 29.000. Het resultaat valt daarmee € 20.000 positiever uit. De verbetering van resultaat is te verklaren doordat de kosten voor het bouwrijp maken meevallen.

Bij de Begroting 2022 is voor jaarschijf 2021 geen tussentijdse winstneming geraamd. Bij de Jaarrekening 2021 is tussentijdse winstneming gedaan van € 39.000. Bij de winstneming valt daarmee € 39.000 hoger uit. Dit is te verklaren er eerder inkomsten binnen zijn gekomen dan geraamd.

Verschil jaarschijf 2021

Voor het project Detmerskazerne is bij de Begroting 2022 voor jaarschijf 2021 € 0 aan baten geraamd. In 2021 is er € 1.362.000 aan baten gerealiseerd. Een verschil van € 1.362.000 hogere opbrengsten. Dit is te verklaren doordat gevolg dat een deel van de uitgeefbare grond in het tweede halfjaar van 2021 nog verkocht is. Bij de Begroting 2022 is voor jaarschijf 2021 € 72.000 aan lasten geraamd. In 2021 is er € 395.000 aan lasten gerealiseerd. Een verschil van € 323.000 hogere kosten. Dit is een gevolg dat de kosten voor bouwrijp maken eerder zijn gemaakt dan geraamd, het project verloopt voorspoedig. De kosten zijn niet hoger geworden.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten woonrijp maken: Het woonrijp maken moet nog plaatsvinden. Het risico dat de kosten hoger uitvallen is meegenomen in de risicoanalyse.

Het geraamde risico voor dit project bedraagt € 88.000.

7. Etalage naar de Toekomst Deelplan 5 Holmerskamp

Toelichting Etalage naar de Toekomst (Holmerskamp)

Voortgang inhoudelijk

De grondexploitatie van de etalage naar de Toekomst bestaat nog uit 2 deelplannen. Bij deelplan 4 gaat het om de verhuur en verkoop van Hanzeweg 14m. Deze grondexploitatie is overgebracht naar de vaste activa.

Deelplan 5 betreft de ontwikkeling van de Holmerskamp met 24 woon-werkwoningen. De woningen zijn verkocht. In 2022 zal het woonrijp maken worden opgeleverd waarna de grex per 31-12-2022 afgesloten kan worden.

In de paragraaf grondbeleid bij de Begroting 2022 zijn beide deelplannen cumulatief gecommuniceerd. Omdat deelplan 4 overgeheveld is naar de vaste activa, is alleen deelplan 5 toegelicht.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een tekort van € 1.624.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het tekort nu geraamd op € 1.669.000. Het resultaat valt daarmee € 45.000 negatiever uit als gevolg van indexeringen, rentekosten.

Het resultaat van de grondexploitatieberekening bij de Jaarrekening 2020 raamde een tekort van

€ 1.458.000. Het resultaat bij de Jaarrekening 2021 raamt een tekort van € 1.669.000. De mutatie van de verliesvoorziening bij de Jaarrekening 2021 (tabel 1.) ten opzichte van de Jaarrekening 2020 bedraagt € 211.000 negatief. De mutatie van de verliesvoorziening van bij de Jaarrekening ten opzichte van de Begroting 2022 zoals hierboven weergegeven bedraagt € 45.000 negatief. De mutatie ten opzichte van de Jaarrekening 2020 is geboekt.

Verschil jaarschijf 2021

Voor het project Holmerskamp is bij de Begroting 2022 voor jaarschijf 2021 € 323.000 aan baten geraamd. In 2021 is er

€ 1.093.000 aan baten gerealiseerd. Een verschil van € 770.000 hogere opbrengsten. Dit komt doordat de grond in het tweede halfjaar van 2021 slechts deels is overgedragen en betaald. Bij de Begroting 2022 is voor jaarschijf 2021 € 186.000 aan lasten geraamd. In 2021 is er € 201.000 aan lasten gerealiseerd. Een verschil van € 15.000 hogere kosten.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten woonrijp maken: Het woonrijp maken moet nog plaatsvinden. Het risico dat de kosten hoger uitvallen is meegenomen in de risicoanalyse.

Het geraamde risico voor dit project bedraagt € 27.000.

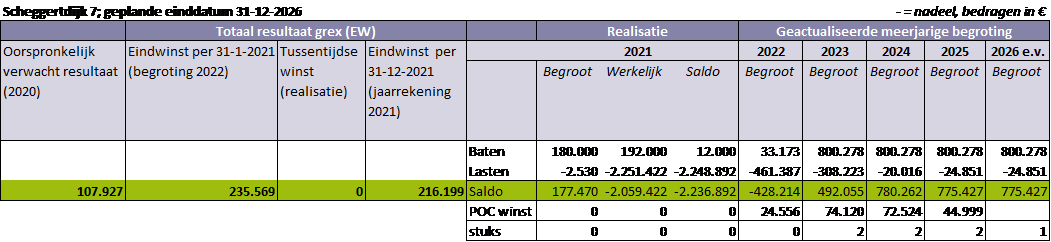

8. Scheggertdijk 7

Toelichting Scheggertdijk 7

Voortgang inhoudelijk

Scheggertdijk betreft een grondexploitatie ten behoeve van woningbouw. De grond is reeds in eigendom van de gemeente en wordt nog verhuurd aan Doornberg. Dit bedrijf is echter niet op tijd volgens de afspraken vertrokken. Inmiddels is middels een rechtszaak een nieuwe einddatum bepaald inclusief financiële vergoedingen ten gunste van de gemeente. De verwachting is dat Doornberg in Q1 niet meer in bedrijf is. Vanaf 2022 zal met het bouwrijp maken gestart worden. De uitgifte van de woningbouw staat gepland vanaf 2023 tot en met 2026. Ook het woonrijp maken zal dan afgerond worden, zodat het project eind 2026 afgesloten kan worden.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een positief resultaat van € 236.000 per 1-1-2021. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het resultaat nu geraamd op € 216.000. Het resultaat valt daarmee € 20.000 negatiever uit.

Bij de Begroting 2022 is voor jaarschijf 2021 geen tussentijdse winstneming geraamd. Bij de Jaarrekening 2021 is er ook geen tussentijdse winstneming gedaan.

Verschil jaarschijf 2021

Voor het project Scheggertdijk 7 is bij de Begroting 2022 voor jaarschijf 2021 € 180.000 aan baten geraamd. In 2021 is er € 192.000 aan baten gerealiseerd. Een verschil van € 12.000 hogere opbrengsten. Een gevolg van extra huuropbrengsten doordat Doornberg langer in het pand blijft zitten dan verwacht. Bij de Begroting 2022 is voor jaarschijf 2021 € 3.000 aan lasten geraamd. In 2021 is er € 2.251.000 aan lasten gerealiseerd. Een verschil van € 2.248.000 hogere kosten. Dit is het gevolg van het inbrengen van de koopsom van het pand van Doornberg. De koopsom was in de grondexploitatie al als boekwaarde opgenomen, dit was echter niet het geval toen de grondexploitatie werd vastgesteld.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra saneringskosten: er is verontreiniging aanwezig binnen het plangebied. Omdat Doornberg nu nog op de locatie zit kan er geen onderzoek gedaan worden. Derhalve is er inschatting gemaakt van de saneringskosten. Er is een kans dat deze te laag zijn ingeschat.

- Lagere grondwaarde: de kavels bevinden zich in het hogere prijssegment. Ondanks makelaarsadviezen kan het zo zijn dat er geen belangstelling is voor dit prijssegment. Dat kan leiden tot een lagere verkoopprijs.

Het geraamde risico voor dit project bedraagt € 59.000.

Industrieterreinen

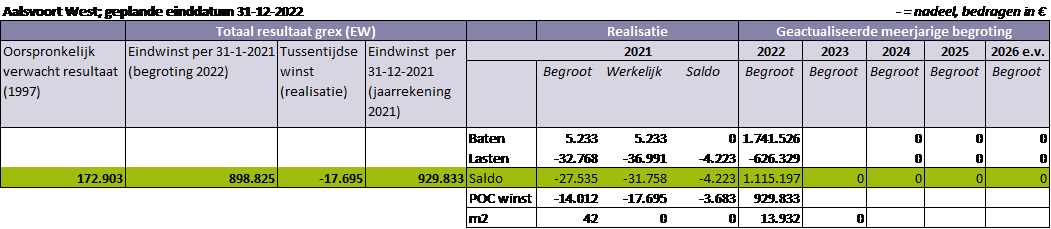

1. Aalsvoort West

Toelichting Aalsvoort West

Voortgang inhoudelijk

In 2021 is er geen grond verkocht. Er is wel veel belangstelling en er worden diverse gesprekken gevoerd. De verwachting is dat medio 2022 alles verkocht is. Daarna wordt het laatste gedeelte woonrijp gemaakt. In 2021 is er tevens een calamiteitenroute aangelegd. De verwachting is dat de grondexploitatie per 31-12-2022 afgerond kan worden.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een overschot van € 899.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het overschot nu geraamd op € 930.000. Het resultaat valt € 31.000 positiever uit.

Bij de Begroting 2022 is voor jaarschijf 2021 een tussentijdse winstneming geraamd van

€ 14.000 negatief. Bij de Jaarrekening 2021 is tussentijdse winstneming gedaan van € 18.000 negatief.

Verschil jaarschijf 2021

Voor het project Aalsvoort West is bij de Begroting 2022 voor jaarschijf 2021 € 5.000 aan baten geraamd. In 2021 is er € 5.000 aan baten gerealiseerd. Een verschil van € 0. Bij de Begroting 2022 is voor jaarschijf 2021 € 33.000 aan lasten geraamd. In 2021 is er € 37.000 aan lasten gerealiseerd. Een verschil van € 4.000 hogere kosten.

Voor het project Aalsvoort West is bij de Begroting 2022 voor de jaarschijf 2021 een tussentijdse winstneming van € 14.000 negatief geraamd. Bij de Jaarrekening 2021 is er een tussentijdse winstneming gedaan van € 18.000 negatief. Een verschil van € 4.000 negatief.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten woonrijp maken: tijdens de actualisatie is samen met een civiel adviseur gekeken naar de raming. De raming lijkt voldoende, echter bestaat er altijd een risico dat de kosten overschreden worden. Zeker in de huidige tijd van prijsstijgingen.

Het geraamde risico voor dit project bedraagt € 20.000.

2. Stijgoord

Toelichting Stijgoord

Voortgang inhoudelijk

Het project Stijgoord ligt stil qua verkopen. Er was een gedeelte van het plangebied Stijgoord niet in handen van de gemeente. In 2021 is er grond verworven middels een grondruil van Friesland Campina. Friesland Campina heeft door deze ruil de mogelijkheid om uit te breiden.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een tekort van € 40.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het tekort nu geraamd op € 153.000. Het resultaat valt daarmee € 113.000 negatiever uit. Dit is het gevolg van indexeringen, rentekosten, aangepaste fasering, het bijstellen van de kosten voor woonrijp maken en het opnemen van extra kosten van in totaal € 100.000 voor beheer & onderhoud en marketing & promotie. Hiermee is in de vorige grondexploitatie geen rekening gehouden maar blijkt op basis van recente boekingen een forse kostenpost te zijn.

Het resultaat van de grondexploitatieberekening bij de Jaarrekening 2020 bedroeg € 0. Het resultaat bij de Jaarrekening 2021 raamt een tekort van € 153.000. De mutatie van de verliesvoorziening bij de Jaarrekening 2021 (tabel 1.) ten opzichte van de Jaarrekening 2020 bedraagt € 153.000 negatief. De mutatie van de verliesvoorziening van bij de Jaarrekening ten opzichte van de Begroting 2022 zoals hierboven weergegeven bedraagt € 113.000 negatief. De mutatie ten opzichte van de Jaarrekening 2020 is geboekt.

Verschil jaarschijf 2021

Voor het project Stijgoord is bij de Begroting 2022 voor jaarschijf 2021 € 0 aan baten geraamd. In 2021 is er € 2.250 aan baten gerealiseerd. Een verschil van € 2.250. Bij de Begroting 2022 is er voor jaarschijf 2021 € 41.000 aan lasten geraamd. In 2021 is er € 178.000 aan lasten gerealiseerd. Een verschil van € 137.000 hogere kosten. Dit is te verklaren doordat er geen kosten voor beheer en onderhoud in de grondexploitatie waren opgenomen en dat er grond van Friesland Campina is aangekocht.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten woonrijp maken: tijdens de actualisatie is samen met een civiel adviseur gekeken naar de raming. De raming lijkt voldoende, echter bestaat er altijd een risico dat de kosten overschreden worden. Zeker in de huidige tijd van prijsstijgingen.

Het geraamde risico voor dit project bedraagt € 37.000.

3. TKF

Toelichting TKF

Voortgang inhoudelijk

Op het bedrijventerrein TKF is in 2020 het pand van de Wila gebouwd. Voor de ontsluiting van het plan is de weg aangelegd inclusief de kade langs het Twentekanaal. In het westelijk deel is geen bouwgrond meer te koop. In het oostelijke deel hebben we nog wel een bouwkavel te verkopen. Hier gaat Stemin zijn nieuwe bedrijfspand neerzetten. Zij verhuizen vanwege de Kop van Oost van de Hanzeweg naar het oostelijke deel van de TKF. De overeenkomst hiervoor met Stemin is al getekend en naar verwachting zal in 2022 de overdracht plaatsvinden. Het bouwrijp maken is gereed. Ook het woonrijp maken zal in 2023 afgerond worden, zodat het project in dat jaar definitief kan worden afgesloten.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een tekort van € 176.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het tekort nu geraamd op € 177.000.

Het resultaat van de grondexploitatieberekening bij de Jaarrekening 2020 raamde een tekort van

€ 129.000. Het resultaat bij de Jaarrekening 2021 raamt een tekort van € 177.000. De mutatie van de verliesvoorziening bij de Jaarrekening 2021 (tabel 1.) ten opzichte van de Jaarrekening 2020 bedraagt € 48.000 negatief. De mutatie van de verliesvoorziening van bij de Jaarrekening ten opzichte van de Begroting 2022 zoals hierboven weergegeven bedraagt € 1.000 negatief. De mutatie ten opzichte van de Jaarrekening 2020 is geboekt.

Verschil jaarschijf 2021

Voor het project TKF is bij Begroting 2022 voor jaarschijf 2021 € 0 aan baten beschikbaar gesteld. In 2021 is er € 0 aan baten gerealiseerd. Een verschil van € 0. Bij de Begroting 2022 is voor jaarschijf 2021 € 67.000 aan lasten geraamd. In 2021 is er € 72.000 aan lasten gerealiseerd. Een verschil van € 5.000 hogere kosten.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten woonrijp maken: tijdens de actualisatie is samen met een civiel adviseur gekeken naar de raming. De raming lijkt voldoende, echter bestaat er altijd een risico dat de kosten overschreden worden. Zeker in de huidige tijd van prijsstijgingen.

Het geraamde risico voor dit project bedraagt € 22.000.

4. Diekink

Toelichting Diekink

Voortgang inhoudelijk

Het bestemmingsplan en de grondexploitatie Diekink zijn in 2020 vastgesteld door de raad. Dit gebeurde in de raadsvergadering van 7 december 2020. Tegen dit bestemmingsplan is beroep ingesteld bij de Raad van State. De start van het bouwrijp maken wordt daarom uitgesteld totdat het bestemmingsplan onherroepelijk is. Dit plan heeft een capaciteit van 5,5 hectare te verkopen industrieterrein. Als gevolg van het instellen van het beroep is de fasering wederom een jaar doorgeschoven. Start bouwrijp maken is nu gepland in 2022 en 2023. De eerste verkoop is gepland in 2023 en de laatste in 2027. Naar verwachting worden de laatste werkzaamheden in 2027 afgerond, waarna het project kan worden afgesloten.

Financieel

De grondexploitatieberekening Begroting 2022 raamde een tekort van € 278.000 per 1-1-2022. Door de actualisatie van de grondexploitatieberekening bij de Jaarrekening 2021 per 1-1-2022 wordt het tekort nu geraamd op € 462.000. Het resultaat valt daarmee € 184.000 negatiever uit. Belangrijke reden zijn de rentekosten, de indexatie van bouw- en woonrijp maken en plankosten wat flinke kostenposten zijn in deze exploitatie en het toevoegen van € 25.000 voor tijdelijk beheer (wat eerst als negatieve kostenpost stond dus als opbrengst). Omdat de kavels niet geïndexeerd worden staan er geen hogere opbrengsten tegenover.

Het resultaat van de grondexploitatieberekening bij de Jaarrekening 2020 raamde een tekort van € 259.000. Het resultaat bij de Jaarrekening 2021 raamt een tekort van € 461.000. De mutatie van de verliesvoorziening bij de Jaarrekening 2021 (tabel 1.) ten opzichte van de Jaarrekening 2020 bedraagt € 202.000 negatief. De mutatie van de verliesvoorziening van bij de Jaarrekening ten opzichte van de Begroting 2022 zoals hierboven weergegeven bedraagt € 183.000 negatief. De mutatie ten opzichte van de Jaarrekening 2020 is geboekt.

Verschil jaarschijf 2021

Voor het project Diekink is bij de Begroting 2022 voor jaarschijf 2021 € 7.000 aan baten geraamd. In 2021 is er € 8.000 aan baten gerealiseerd. Een verschil van € 1.000. Bij de Begroting 2022 is er voor jaarschijf 2021 € 67.000 aan lasten geraamd. In 2021 is er € 72.000 aan lasten gerealiseerd. Een verschil van € 5.000 hogere kosten.

Project specifieke risico’s

Naast de standaard ramingsonzekerheden zijn onderstaande projectspecifieke risico’s in de risicoanalyse meegenomen:

- Extra kosten bouw-/ woonrijp maken: Het bouw- en woonrijp maken moet nog plaatsvinden. Het risico dat de kosten hoger uitvallen is meegenomen in de risicoanalyse.

- Opbrengsten kavelverkoop: Aan de opbrengstenkant is een bandbreedte meegenomen in de risicoanalyse. De opbrengsten worden in de komende jaren gerealiseerd en in de risicoanalyse is een eventuele lagers kavelprijs én een eventuele hogere kavelprijs meegenomen.

Het geraamde risico voor dit project bedraagt € 256.000.

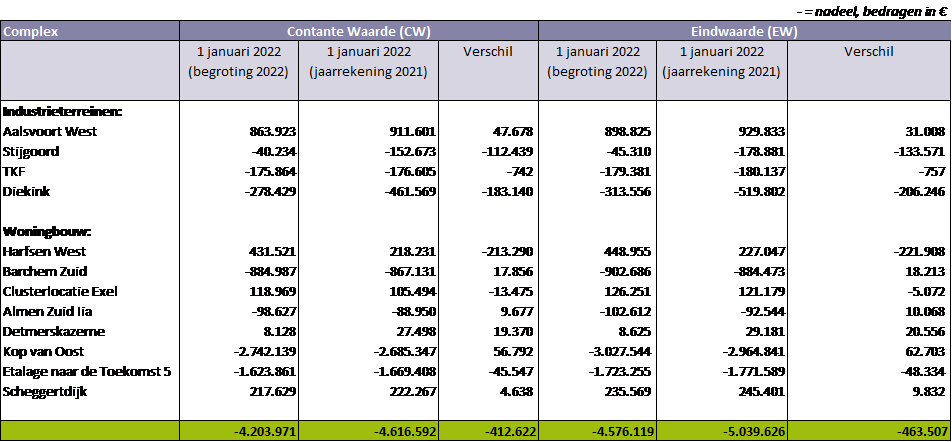

Totaaloverzicht resultaten complexen

Onderstaande tabel is een overzicht waarbij de eindwaarden worden getoond voor de grondexploitaties. Omdat wij verliesvoorzieningen waarderen tegen contante waarde, tonen we deze ook.

We vergelijken de verwachte resultaten van de grondexploitaties op eindwaarde en contante waarde. Bij de contante waarde vertalen we de resultaten naar 1 januari 2021. Dit is de waarde van het eindresultaat van de grondexploitaties teruggerekend naar 1 januari 2021. Ook brengen we de eindresultaten van de grondexploitaties in beeld op eindwaarde. Daarbij tonen we de resultaten aan het eind van de looptijd van het plan.

Tabel 2. Overzicht contante waarde – eindwaarde actieve bouwgrondexploitaties

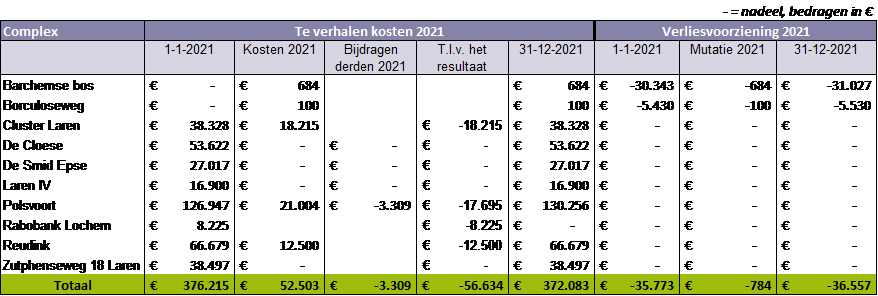

Toelichting particuliere grondexploitaties

Bij particuliere grondexploitaties regelen wij zoveel mogelijk het kostenverhaal vooraf via een overeenkomst of de legesverordening.

In 2020 zijn voor diverse plannen kosten gemaakt voor de voorbereiding van de ontwikkeling van toekomstige bouwlocaties in de gemeente. Dit resulteerde in een toename van de verliesvoorziening bij particuliere exploitaties. Het saldo van de verliesvoorziening was op 1 januari 2021 -/- € 35.772 en per 31 december 2021 -/- € 36.557. Dit is specifiek voor die plannen waarvoor nog geen overeenkomst is gemaakt.

Bij de onderhandelingen over de overeenkomsten wordt een maximaal bedrag afgesproken als exploitatiebijdrage om de kosten van de gemeente te dekken. Soms blijkt dit bedrag niet voldoende te zijn. Dit deel kan niet in rekening worden gebracht op grond van de overeenkomst. Het teveel aan gemaakte kosten komt dan voor rekening van de gemeente. In 2021 is dit bedrag € 20.978 en dit bedrag komt ten laste van het resultaat 2021.

Tabel 3. Overzicht particuliere grondexploitaties

Toelichting particuliere grondexploitaties

1. Barchemse Bos

Het voornemen van de initiatiefnemer van dit plan is het bouwen van zes woningen, welke middels een openbare weg worden ontsloten op de Borculoseweg. Gezien de locatie en de grootte van de percelen, betreffen het woningen uit het duurdere segment. Het ontwerp bestemmingsplan heeft ter inzage gelegen. Hierop zijn meerdere zienswijzen ontvangen. Momenteel wordt gewerkt aan een juiste beantwoording van de zienswijzen en hoe dit kan worden verwerkt tot een gewijzigde vaststelling van het bestemmingsplan. De gemeenteraad zal dan het plan kunnen vaststellen, waarna het plan open staat voor beroep.

2. Borculoseweg

Dit is een plan in Barchem aan de Borculoseweg 6. Initiatiefnemer is van plan de bebouwing ter plaatse te slopen en hier acht energiezuinige seniorenappartementen te realiseren voor de verhuur. Het voornemen voorziet in een passende functie voor de locatie en resulteert in een op de toekomst gerichte woonlocatie. Het bestemmingsplan is onherroepelijk. De projectontwikkelaar gaat dit jaar starten met de bouw van de woningen.

3. Cluster Laren

Op 23 april 2020 is het bestemmingsplan ‘FAB Clustering Laren, herstelbesluit’ in procedure gebracht. Het bestemmingsplan ‘FAB Clustering Laren, herstelbesluit’ beoogt vanuit een goede ruimtelijke ordening, conform het gemeentelijk FAB beleid, de clustering van vier FAB-woningen mogelijk te maken. Met het opnemen van twee nieuwe slooplocaties, worden voldoende bouwrechten ingebracht en is het door de Afdeling geconstateerde gebrek hersteld. Het bestemmingsplan ‘FAB Clusterlocatie Laren’ is vervolgens op 26 oktober 2020 vastgesteld .Daarmee wordt ook recht gedaan aan de achtergebleven slooplocaties Dortherweg 30 Epse en Beekvliet 7 Barchem, die daarmee ook kunnen voldoen aan de sloopverplichting en landschappelijke inpassing.

Tegen het vastgestelde bestemmingsplan is beroep ingesteld. Daarnaast is een voorlopige voorziening aangevraagd om de werking van het bestemmingsplan te schorsen. Op 29 oktober 2021 heeft de voorzieningenrechter de voorlopige voorziening toegewezen. Een zittingsdatum voor de inhoudelijke behandeling van de bodemprocedure is nog niet bekendgemaakt.

4. De Cloese

Aan de Keppellaan in Lochem is kasteel De Cloese gelegen. Jaren geleden heeft de politieschool het kasteel en het bijbehorende terrein verlaten, waardoor de locatie in aanmerking komt voor een andere invulling. Ter plaatse bestaan plannen om, rekening houdend met de cultuurhistorische setting en landelijke omgeving van het plangebied, een buitenplaats te realiseren met maximaal 17 woningen. In 2015 sloten we een overeenkomst met de ontwikkelaar over de realisatie van dit plan.

5. De Smid Epse

Ontwikkelaar was voornemens om langs de Deventerweg, ter plaatse van het huidige restaurant “De Smid” een hotelontwikkeling tot stand te brengen. De Raad van State heeft echter dat hotelplan in 2018 afgekeurd, omdat de behoefte aan zo’n accommodatie met tachtig kamers niet was aangetoond. Inmiddels is de locatie verkocht.

6. Laren IV

Het plan Laren IV is de woningbouwontwikkeling aan de noodwestzijde van het dorp Laren, de 85 woningen zijn gerealiseerd.

7. Polsvoort

Het plan betreft de herontwikkeling van de bedrijfslocatie Polsvoort, gelegen aan de Zutphenseweg in Lochem. De naam van de nieuwbouwwijk is: ‘Bosstaete’. De 58 woningen zijn in 2021 opgeleverd en het woonrijp maken is afgerond.

8. Rabobank Lochem

Op de locatie van de voormalige Rabobank aan de Markt zijn appartementen gerealiseerd. Met de vernieuwde uitstraling heeft het pand weer een passende en prominente plaats ingenomen op de Markt.

9. Reudink

Het bouwproject heet ook wel Berkeloevers. Daar worden totaal 14 bouwkavels en 6 levensloopbestendige twee-onder-een-kapwoningen gerealiseerd. Aan de Nieuweweg zijn nog eens twee kavels te koop. Het project wordt gerealiseerd op het terrein rond de voormalige molen van Reudink aan de Graaf Ottoweg. Twee plaatselijke investeerders en een projectontwikkelaar werken samen onder de naam Berkeloevers VOF. De bestemmingsplannen Berkeloevers en Nieuweweg zijn onherroepelijk. Momenteel wordt de grond woonrijp gemaakt en worden de eerste kavels bebouwd. Zodra de openbare ruimte is ingericht zullen de openbare gronden worden overgedragen naar gemeente.

10. Zutphenseweg 18 Laren (wordt afgesloten)

De raad heeft op 16 maart 2015 besloten het bestemmingsplan en beeldkwaliteitsplan Zutphenseweg 18 Laren vast te stellen. Er zijn 10 grondgebonden woningen ter plaatste van de voormalige landbouwschool in Laren gerealiseerd.